【行業深度】洞察2025:中國生物醫用材料行業競爭格局及市場份額(附市場集中度、企業競爭力等)

行業主要上市公司:國瓷材料(300285.SZ)、威高骨科(688161.SH)、昊海生科(688366.SH)、樂普醫療(300003.SZ)、藍帆醫療(002382.SZ)、心脈醫療(688016.SH)等

本文核心數據:區域競爭格局;企業競爭格局

1、中國生物醫用材料行業區域競爭格局

從中國生物醫用材料產業鏈企業區域分布情況來看,企業主要集中在山東、北京、上海等地區,其中山東省企業分布最多。

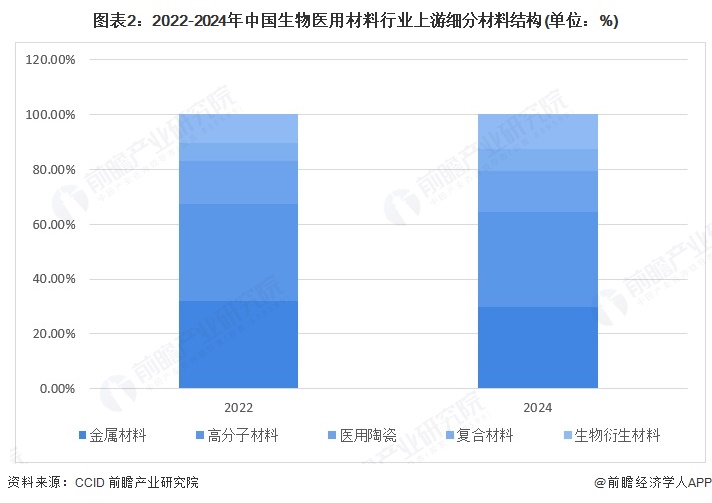

2、中國生物醫用材料行業上游細分材料結構

2022年,中國生物醫用材料行業上游細分材料結構中,金屬材料和高分子材料占比相對較高。基于行業趨勢,2024年生物醫用材料細分市場中,復合材料因3D打印等技術應用、生物衍生材料因醫美需求激增份額上升,金屬材料、高分子材料、醫用陶瓷受替代效應或市場競爭影響份額微降。

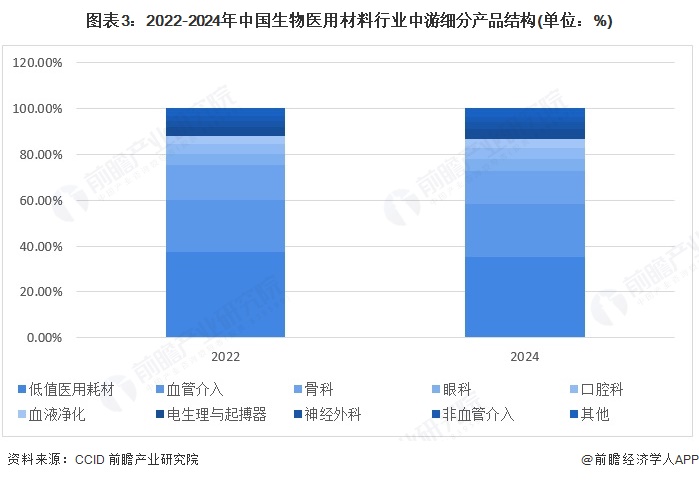

3、中國生物醫用材料行業中游細分產品結構

2022年,中國生物醫用材料中游細分產品結構中,低值醫用耗材、血管介入和骨科占比相對較高。基于行業趨勢,2024 年生物醫用材料細分市場中,血管介入、眼科、口腔科等領域因國產替代加速、需求升級等呈份額增長,低值醫用耗材、骨科等受集采影響份額微降。

4、中國生物醫用材料制造行業企業競爭布局

據成都市科學技術發展戰略研究院統計,我國80%-90%的生物醫用材料成果仍處于研發階段,企業基本生產中低端產品,70%的高端產品依靠進口。隨著研發能力的不斷增強,在心血管支架、封堵器、生物型硬膜補片、骨創傷修復器械等部分生物醫用材料方面已實現進口替代。

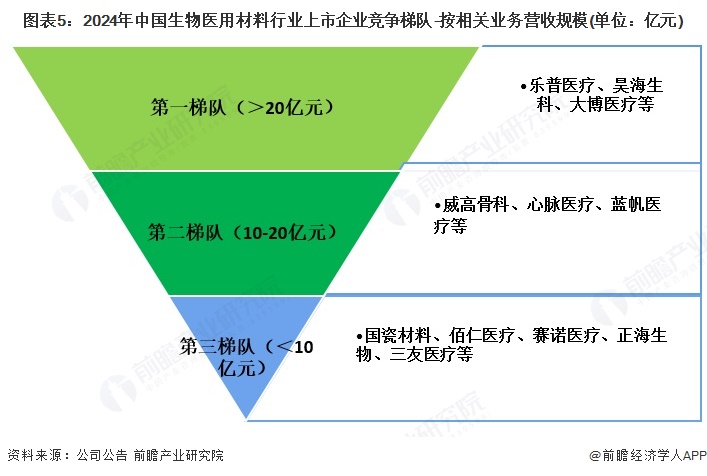

5、中國生物醫用材料行業企業競爭梯隊

根據生物醫用材料行業上市企業披露的相關業務營收規模可將企業競爭劃分為三個梯隊,第一梯隊企業生物醫用材料業務收入高于20億元,代表性企業包括樂普醫療、昊海生科、大博醫療等;第二梯隊企業生物醫用材料業務收入介于10-20億元之間,代表性企業包括威高骨科、心脈醫療、藍帆醫療等;第二梯隊企業生物醫用材料業務收入低于10億元,代表性企業包括國瓷材料、佰仁醫療、賽諾醫療、正海生物、三友醫療等。

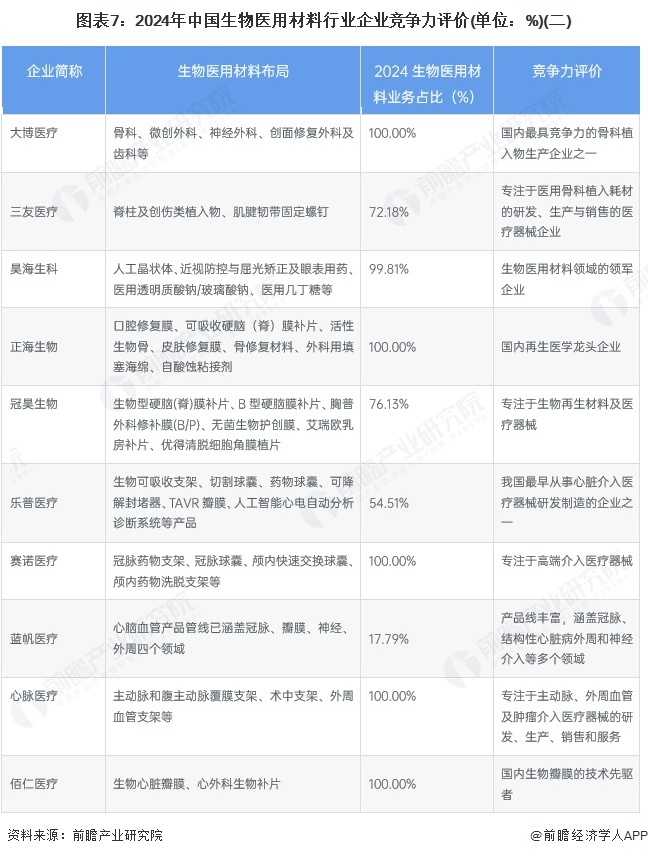

6、中國生物醫用材料行業企業競爭力評價

我國企業在生物醫用材料及相關醫療器械領域展現出顯著競爭力,覆蓋全瓷義齒材料、骨科植入物、生物再生材料、心臟介入器械、血管介入產品、生物瓣膜等多個細分領域,其中不乏國內重要的高端功能陶瓷材料制造商、礦化膠原仿生骨修復材料龍頭、骨科植入物領域極具競爭力的企業、再生醫學龍頭、生物醫用材料領域領軍者、心臟介入及血管介入領域的專注企業與技術先驅等,均在各自深耕的細分賽道中占據重要地位,體現了專業專注與技術領先優勢。

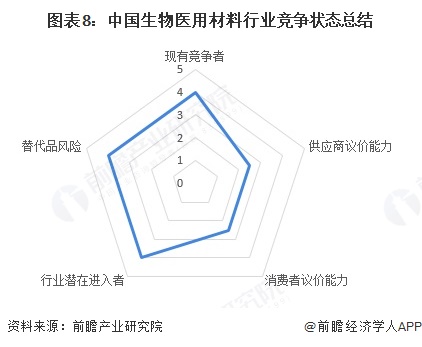

7、中國生物醫用材料行業競爭狀態總結

供應商議價能力:高端金屬和部分高分子材料供應商議價能力較強,但復合材料、生物衍生材料等領域因國產替代,供應商議價能力較弱,整體呈現分化態勢,供應商議價能力一般;購買者議價能力:集采政策下傳統領域購買者議價能力強,但高端醫美等領域議價能力較弱,整體呈結構性差異,購買者議價能力一般;潛在進入者的威脅:傳統領域進入壁壘高,但新技術和政策支持下,潛在進入者在細分市場(如醫美、再生醫學)威脅較大;替代品的威脅:替代品威脅較高,尤其在骨科、醫美等領域,材料和技術替代加速;行業內競爭程度:血管介入、骨科等領域國產化率較高,國內企業如微創醫療、樂普醫療與進口品牌直接競爭,市場份額持續提升,行業整體競爭激烈。

根據以上分析,對各方面的競爭情況進行量化,5代表最大,0代表最小,目前我國生物醫用材料行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國生物醫用材料(生物醫學材料)行業市場需求預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

劉帥(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務