【投資視角】啟示2025:中國航空零部件行業投融資及兼并重組分析(附投融資事件、產業基金和兼并重組等)

行業主要公司:航發動力(600893.SH);中航重機(600765.SH);三角防務(300775.SZ);廣聯航空(300900.SZ);愛樂達(300696.SZ);邁信林(688685.SH);安達維爾(300719.SZ)等

本文核心數據:投資規模;兼并股權;基金規模;

2025年將成最活躍年份

2017-2024年,航空零部件投資事件呈波動上升趨勢,總共投資事件為110件,投資金額為121.9億元,平均每件投資金額為1.1億元。截至2025年7月,投資事件共47件,投資金額為40.67億元,刷新了2021年全年的投資金額以及超越了2024年全年的投資事件。2025年整體投資火熱。

從單筆投資金額來看,2020年單筆金額最高,為3.3億元/件,其次是2018年和2023年,單筆投資金額均超過2億元。投資較為謹慎的是2019年和2021年,從周期來看,單筆投資金額較高的年份后企業投資行為趨于謹慎,后續在新的投資機會來臨時增加投資籌碼。

企業投融資部分事件匯總

根據IT桔子顯示,主要的融資事件如下:

注:投融資數據截至2025年7月31日,下同

A輪為主要融資輪次

根據企業融資輪次來看,目前行業內主要是A輪和天使輪融資,A輪占比27.7%,天使輪占比24.1%,兩種類型占比超過51%,可以看出行業處于早起投資階段。從年份來看,2024到2025年,投資輪次逐步走向A+輪,天使輪投資和A輪投資減少,pre-A輪和戰略投資增加,說明2025年的項目相比2024年更成熟。

PE/VC是投融資主要主體類型

綜合整體投資主體來看,PE/VC投融資主體類型,占比79%,其次是基金,占比13%。企業占比8%,主要目的是進行產業鏈的縱向投資,有利于提升供應鏈的資金融通。相關企業有中材科技、中航科工、中光防雷、用友網絡、空天院等。

投資目的地為西安

根據企業投融資目的地來看,目前行業內資金主要流向西安,占比33%。其次是北京,占比28%,成都占比26.7%,蘇州占比6.7%,其他例如上海、深圳、無錫占比低于2%。航空零部件投資項目區域分布呈現顯著集聚特征。西安位居首位,依托航空工業西安飛機工業等核心企業,形成了完整的產業鏈基礎,在大型飛機結構件、航空材料等領域優勢突出。北京憑借科研院所密集和政策支持,在航空電子、高端制造技術研發領域投資活躍。成都緊隨其后,依托航空工業成飛等產業龍頭,在軍用航空零部件及配套領域吸引大量投資。蘇州聚焦航空精密零部件制造。上海、深圳、無錫等城市主要在細分領域如航空新材料、智能裝備方面布局。整體顯示航空零部件投資向產業基礎雄厚、龍頭企業聚集的核心城市集中。

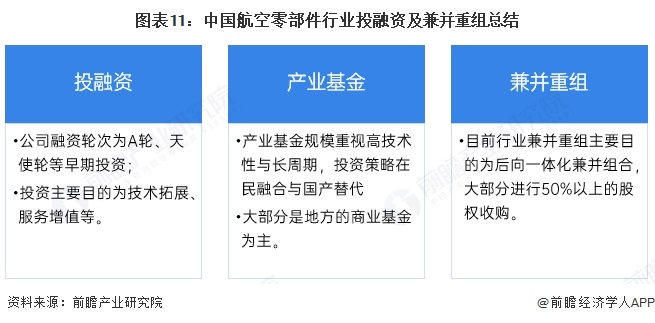

行業基金基于國家戰略進行長期戰略投資

目前投資航空零部件行業基金的通過技術卡位、產業鏈整合及政策協同,既服務國家戰略安全,又獲取長期技術溢價。航發基金通過控股航空發動機核心企業,掌控高溫合金葉片、燃燒室等關鍵部件研發生產,形成從材料到整機的全鏈條布局;四川發展產業引導基金戰略投資煉石航空,有利于整合其旗下投資企業精密零部件的制造能力。國家軍民融合產業投資基金重點布局軍工配套企業,推動軍工技術向民用航空領域轉化;中航融富基金依托航空工業集團資源,投資無人機飛控系統、航空軸承等軍民兩用技術項目。國家制造業轉型升級基金投資藍箭航天,支持其液氧甲烷火箭發動機及箭體結構研發,通過材料工藝突破降低衛星發射成本,搶占商業航天市場份額;泓潤私募基金聚焦航空航天新材料,例如鈦合金3D打印部件,替代進口產品以保障供應鏈安全。

收購重組目的為后向一體化

航空零部件行業進行收購重組且大多收購50%以上股權以實現后向一體化,主要動因在于掌控上游關鍵資源,穩定原材料、半成品供應,降低供應風險與成本;獲取目標企業核心技術、人才與先進設備,提升自身技術水平與生產能力,增強行業競爭力,實現協同發展。中國航空零部件行業兼并重組事件匯總如下:

航空零部件投融資及兼并重組總結

中國航空零部件領域投融資與兼并重組活動頻繁。從融資看,近年金額與事件數呈增長趨勢,2024年融資金額達22億元,融資36件。資金多流向技術研發與生產,如航空發動機零部件。早期融資需求大,天使輪、A輪居多,天使輪也占較大比重。兼并重組以后向一體化整合為主。這些活動助力提升產業鏈自主可控能力,推動產業向高端化邁進。

更多本行業研究分析詳見前瞻產業研究院《中國航空零部件制造行業市場前瞻與投資預測分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

李佩娟(資深產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務