重磅!2025年中國及31省市超硬材料行業政策匯總及解讀(全) -從“局部突破”到“全球競爭”

行業主要上市公司:中兵紅箭(000519)、黃河旋風(600172)、力量鉆石(301071)、惠豐鉆石(839725)、國機精工(002046)、四方達(300179)、沃爾德(688028)等

本文核心數據:中國超硬材料行業政策歷程,政策匯總,政策解讀等

1、政策歷程圖

超硬材料行業由《“十二五”國家戰略性新興產業發展規劃》首次納入我國戰略新興行業之一,并正式確立其行業發展方向,以引導與鼓勵為主,將政策聚焦于原材料和功能材料的自主研發與產業化,國家對行業的發展支持政策經歷了“確立行業地位”到“明確行業細分方向”到“鞏固行業地位”再到“行業戰略化、集群化、技術前沿化”四個階段的變化。

從《國務院關于支持河南建設中原經濟區指導意見》(2011年)到“十二五”計劃(2012年),我國開始將超硬材料行業納入戰略布局板塊,再到2016年《戰略新興產業重點產品和服務指導目錄》和2017年的《新材料產業發展指南》,進一步明確超硬材料品種(PCD刀具,CVD涂層和CBN刀具)作為重點鼓勵產品,提出了“調整結構、提高精度、優化性能”等目標,政策逐步向產業鏈中游延伸,同時鼓勵科研投入與標準建設,推動金剛石材料向高性能、多功能、綠色制造方向進行發展。至2018年到2020年期間,指導部門連續發布《新材料分類目錄(2018年)》、《鼓勵外商投資資產目錄(2020年)》、《產業結構調整指導目錄(2019年、2020年)》等,開始初步將超硬材料上升為國家戰略材料的重要組成,同時明確超硬材料行業“新材料+先進制造”的交叉支撐地位,鼓勵外資參與先進制備、晶體加工、涂層技術研發等國際合作事項,初步展現了“卡脖子”風險意識,開始強調關鍵裝備和關鍵材料的自主可控性。到了2021年,根據《“十四五”規劃綱要》、《重點新材料首批次應用示范目錄(2024年)》、《關于推動未來產業創新發展的實施意見》、《出口管制清單(2024年)》等核心政策文件的指導,河南省、鄭州市、商丘市、南陽市等多地地方政府陸續出臺明確支持超硬材料產業鏈發展政策,政策除將先進超硬材料行業列入國家級戰略性新興產業集群,未來產業和“六新”方向之一外,更聚焦于“高端化、綠色化、智能化、安全化”的復合目標。

2、國家層面政策匯總及解讀

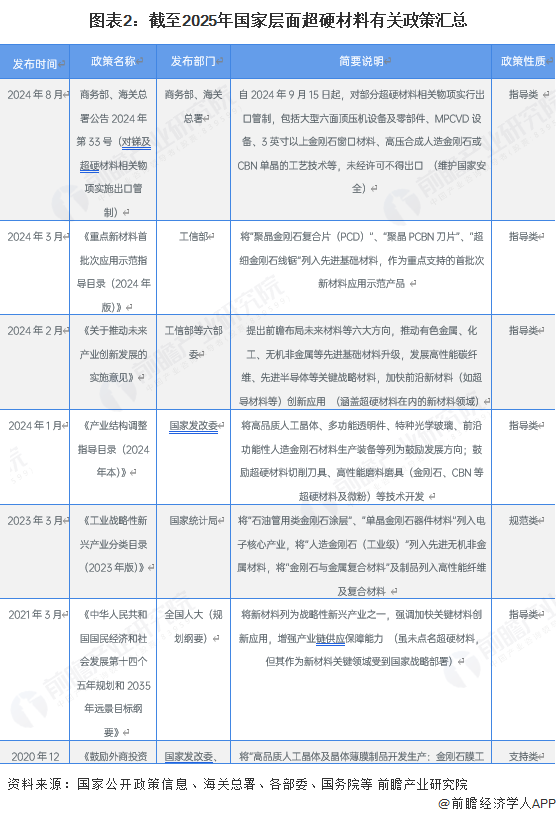

——國家層面超硬材料行業政策匯總

自2010年以來,中國國家層面對超硬材料行業持續推進政策支持,逐步將其從新材料戰略方向納入到產業結構升級、制造業高質量發展以及未來產業布局的核心位置。政策導向經歷了從戰略性認定到產業鏈升級、再到自主可控與全球競爭力構建的全過程,明確支持人造金剛石、立方氮化硼、聚晶材料等關鍵產品的研發和應用,強調產業高端化、集群化和綠色化發展路徑。同時,國家通過首批次應用示范、產業目錄鼓勵、財政稅收扶持等多元手段,推動超硬材料向高性能刀具、電子封裝、航天器件等關鍵領域延伸,為其構建全球領先的制造體系奠定政策基礎。

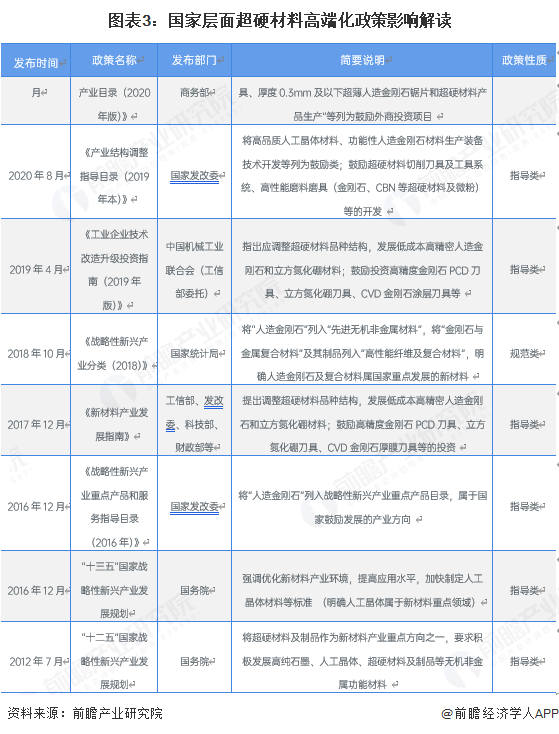

——超硬材料高端化政策解讀

在超硬材料高端化方面,我國主要通過聚焦高端制品(PCD刀具、金剛石膜、CVD技術等),明確從原材料-裝備-終端的高端技術發展實現路徑。同時政策不僅支持超硬材料行業發展本身,同時還推動上下游聯動,特別是刀具、模具、電子等終端制造行業。

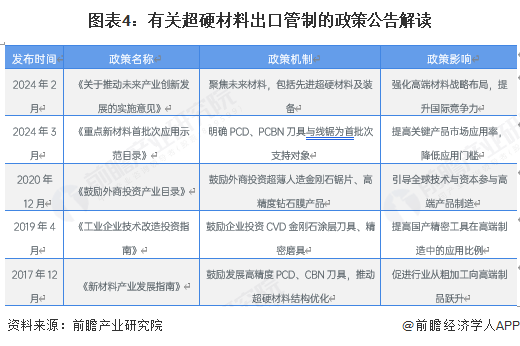

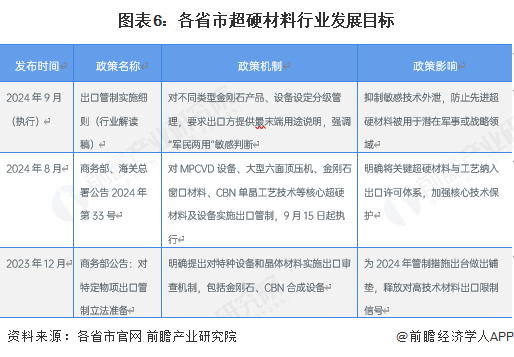

——超硬材料出口管制政策解讀

在全球科技競爭與供應鏈安全高度敏感的背景下,出口管制政策成為中國加強關鍵材料戰略保護的重要工具,特別是針對超硬材料中涉及高端晶體、人造金剛石合成技術與裝備等領域。

——國家層面超硬行業發展目標解讀

通過鼓勵投資、引導全球資本參與、首批次示范、標準制定等多種手段促進高端產品發展,同時政策導向對標國際先進水平,支持國產替代、出口拓展、突破“卡脖子”環節。在發展高端產品的同時,在全球科技競爭與供應鏈高度敏感的背景下,出口管制政策成為了我國加強關鍵材料戰略保護的重要工具,通過限制出口,促使國內高端產品更多服務于本土產業升級,提升國產裝備及材料在5G、半導體、航空等領域的安全供應,同時出口管制本身屬于反制性產業策略,是用于面對美國等國出口限制中國先進芯片技術背景下的重要對沖措施。

3、31省市的政策匯總及解讀

——31省市行業政策匯總

中國超硬材料產業呈現“一核引領、多極協同”的區域格局。河南省作為產業核心,通過“千億級集群”規劃構建全球最大生產基地;山西、內蒙古等資源型地區聚焦培育鉆石產業化,布局66億克拉/年產能項目;長三角和中部省份重點突破半導體級金剛石、CVD薄膜等高端應用;西部則建設特色產業園,發展金剛石半導體項目。各省政策普遍指向“高端化突破”,但東部沿海地區政策集成度較低,尚未形成專項規劃。

——31省市超硬材料行業發展目標解讀

中國地方政府對超硬材料產業發展的支持呈現區域集聚與差異化特征:主要發展區域集中于中部和資源富集地區,以及少數工業基礎雄厚省份。河南省作為傳統超硬材料制造重地,政策最積極,目標直指建設全球領先的產業高地,聚焦工具材料和高端超硬制品;山西、內蒙古等資源型地區則將培育鉆石等新興方向作為轉型突破口,大力上馬重大項目。中西部的新疆、湖南近年也在功能化應用(如半導體熱沉、電子級鉆石)上尋求突破,打造區域特色基地 。相反,東部沿海多數省份雖有相關企業和科研,但省級政策往往將其籠統納入新材料或裝備產業,缺乏專項規劃,顯示出政策關注度不均。總體來看,各地政策目標均指向提高超硬材料產業鏈水平和附加值:中部以河南為核心鞏固人造金剛石及磨料產能優勢,推動產業鏈由原料、磨具向高端鉆石功能材料延伸;周邊省份和西部地區則結合自身資源與技術基礎,布局培育鉆石、金剛石半導體等新賽道,形成了以中原地區為中心、多點開花的區域發展格局。地方層面對超硬材料的支持體現出服務高端裝備制造和戰略新興產業的共同目標:無論是刀具磨具,還是半導體晶圓、量子器件,各省政策均著眼于將“工業之牙”鍛造成支撐先進制造和未來產業的關鍵利器。

更多本行業研究分析詳見前瞻產業研究院《中國超硬材料行業發展前景預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

劉帥(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務