【行業深度】洞察2025:中國供應鏈金融行業競爭格局及市場份額(附市場集中度、競爭梯隊、戰略集群分析等)

行業主要上市公司:怡亞通(002183.SZ)、聯易融(09959.HK)、浙江東方(600120.SH)、飛馬國際(002210.SZ)、中信證券(600030.SH)、生意寶(002095.SZ)、中科金財(002657.SZ)等

本文核心數據:戰略集群;市場集中度;競爭梯隊;波特五力模型;

中國供應鏈金融市場細分產品格局

依照業務發生環節、業務交互流程、業務參與主體等不同,將供應鏈金融服務分為應收賬款類融資、存貨融資、訂單類融資、票據融資和融資租賃。應收賬款融資、存貨融資、訂單融資本質上都是借款人以應收賬款、存貨、訂單為擔保,為生產和營銷進行融資,而其中應收賬款融資比例最高,是因為在這種模式下,資金方承擔較小的市場和違約風險。根據云趣數科數據顯示,應收賬款融資占比38%,其次是融資租賃,占比23%,存貨融資為17%,訂單融資為12%,票據融資為10%。

中國供應鏈金融市場服務商類型

目前中國供應鏈金融服務商類型可以分為第三方供應鏈提供商、核心企業背景提供商、金融機構背景提供商、供應鏈金融信息服務提供商、供應鏈服務提供商。不同類型的服務商負責的供應鏈服務不同,目前第三方供應鏈金融提供商代表企業有聯易融、螞蟻集團、京東科技。

中國供應鏈金融市場平臺類型

中國供應鏈金融企業類型的分布源于技術的驅動與產業鏈的需求。根據京杭產業數字金融運河研究院數據顯示,核心供應鏈金融平臺企業占比最高,超過50%,主要是核心企業信用與真實交易數據,整合物流、信息流與資金流,這樣的企業有京東、阿里等電商平臺。其次占比較高的是金融機構,在26%迂,其憑借資金成本優勢參與,例如銀行通過供應鏈票據和反向保理拓展業務。此外,還有23%的企業是金融科技類型的,則提供區塊鏈、大數據等技術支持,如聯易融通過區塊鏈實現信用穿透與資產證券化。

中國供應鏈金融行業競爭梯隊分析

目前第一梯隊企業市占率超過10%,包括聯易融、中金云鏈、螞蟻集團和京東科技,第二梯隊是市占率超過5%的企業,為建信融通,這五家企業市占率7成以上,供應鏈金融競爭格局穩定,且頭部企業有一定的話語權。

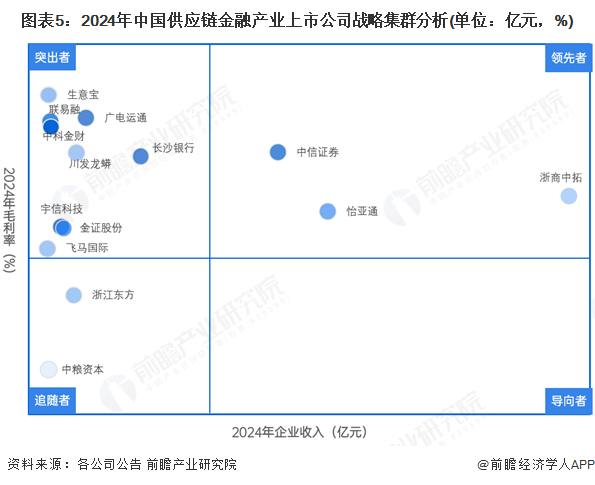

中國供應鏈金融行業上市公司戰略集群分析

根據2024年大部分上市公司盈利能力有待改善,除了生意寶、廣電運通、中科金財、聯易融以及長沙銀行外,大部分企業毛利率為負,企業經營情況不容樂觀。從營收來看,規模較大的有浙商中拓、怡亞通、中信證券三家企業,盡管2024年毛利率為負數,但在行業內屬于領導者的地位。生意寶、廣電運通、中科金財、聯易融以及長沙銀行毛利率較高,盡管收入低于10億元,但輕資產運作使得公司免受虧損,因此處于突出者的地位。

中國供應鏈金融行業競爭狀態總結

從五力競爭模型角度分析,目前行業競爭程度激烈,核心企業議價能力強,主導信用傳遞,中小微融資方議價能力弱但政策扶持緩解失衡;新進入者威脅較大,金融科技公司降低行業進入門檻,但嚴格監管與牌照壁壘制約新競爭者;替代品威脅上,傳統銀行信貸與新興區塊鏈融資構成替代威脅;保理公司、銀行與科技平臺同質化競爭激烈;下游議價能力較強,企業可以基于不同的地方政策和利率情況,選擇不同類型的供應鏈金融服務商。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,目前我國供應鏈金融行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國供應鏈金融市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

寧凱亮(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務