1.4萬億Uber還要繼續吃Robotaxi的苦

(圖片來源:攝圖網)

作者|炫夜白雪 來源|異觀財經

優步作為國際出行巨頭,當前核心業務整體業績表現穩中有升,但想再現爆發式增長,需要契機。

優步未來還能漲嗎?

在確保核心業務持續增長的前提下,Uber未來增長驅動關鍵看廣告業務和自動駕駛。2024和2025年,優步幾乎撩遍了中國的自動駕駛企業,然而,自動駕駛對于優步來說,更像一把雙刃劍,短期會增加資本開支和面臨盈利壓力,長期潛在收益隨著自動駕駛商業化規模落地而受益。

因此,因此優步未來股價能否上漲,中短期看廣告業務,長期則重點看自動駕駛業務商業化落地程度如何。

01

三季度業績加速增長,盈利創新高

優步11月4日晚美股盤前,發布了2025年三季度財報,整體來看保持增長態勢。

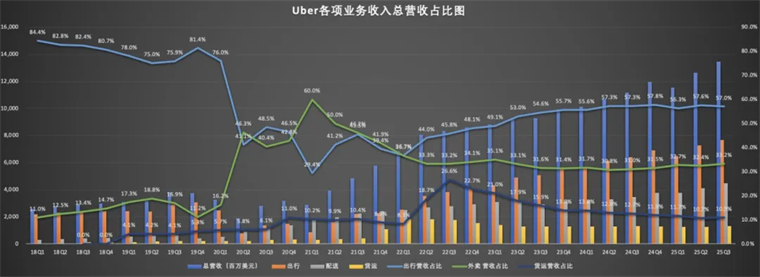

財報顯示,優步2025年三季度營收134.7億美元,同比增長20%。凈利潤增長更是突飛猛進,較上年同期26億美元增長近三倍,達到66億美元。調整后EBITDA增長33%,達到約23億美元。

從細分業務來看,優步的核心業務出行部門Q3營收為76.8億美元,同比增長20%;配送部門(即外賣業務)Q3營收為44.8億美元,同比增長9%;貨運業務Q3營收為13.1億美元,與上年同期幾乎持平。

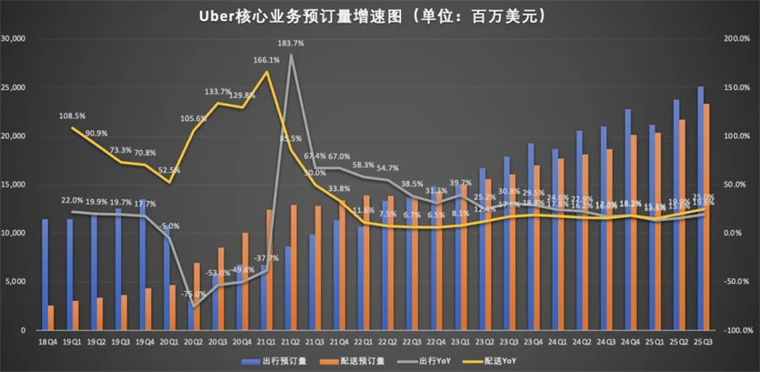

當前,優步收入增長主要是出行業務和配送業務雙輪驅動,訂單總額則成為非常重要的指標。

三季度是線下出行旺季,訂單和總預訂量保持增長。財報披露,2025年Q3公司總預訂額同比增長21%至497億美元,其中出行業務的訂單額同比增長19.6%至251億美元。

報告期內,優步配送業務表現亮眼,三季度配送業務訂單額同比增長25%,較上季度的20%,增長5個百分點。

無論是營收還是利潤,優步的出行業務都弱于配送業務。優步在網約車行業的主動地位相當穩固,公司希望在網約車之外拓展更具增長潛力的服務,首席執行官達拉·科斯羅薩西(Dara Khosrowshahi)表示,優步One計劃正鼓勵用戶預訂更多餐飲和生鮮配送服務。

據公司披露,生鮮及日用品等非餐外賣的年化訂單額已達120億美元(上季為100億美元),已相當于當前整體外賣訂單額的17%,是近期配送業務增速持續走高的主要原因。

從區域表現來看,美加地區一直是公司最大收入來源,此前超五成以上的收入由美加地區貢獻。值得注意的是,今年三季度,美加地區的貢獻的收入首次降低至50%以下,從近四個季度的收入增速來看,增速持續放緩,是增速最慢的地區。歐洲、中東和非洲地區,是優步營收增速最快的地區,收入規模位列第二,為公司貢獻了三成以上的收入。

02

優步還能漲嗎?

優步未來股價受財務表現、業績增長潛力等多重要因素影響。

優步目前出行和配送核心業務韌性得到驗證,未來業績增長潛力如何,重點看廣告和自動駕駛業務。

中短期,優步廣告業務增速有望成為推動估值提升的重要驅動力。Uber通過在UberEats上投放贊助廣告,以及在移動出行領域的JourneyAds,廣告業務的高毛利特性(無需額外履約成本)能直接提升整體利潤率。

此外,優步龐大的用戶群,使其具備流量變現優勢。目前優步擁有1.9億活躍用戶,通過App內展示廣告、行程中植入等方式,有望將龐大用戶流量轉化為廣告收入。隨著廣告產品體系完善(如商戶營銷工具)和合作品牌增加,變現效率將持續提升。

廣告業務的高增長對估值形成潛在影響。廣告業務的高增長可能推動市銷率(PS)上行。當前優步PS為4.25(TTM),低于部分以廣告為主業的科技公司(如Meta PS約8.63),若廣告收入占比提升,估值邏輯或向高毛利平臺靠攏。

不過,優步廣告業務目前在總收入中的占比很低,不足3%,需持續高增長才能顯著改變收入結構。廣告業務的高增速為優步估值提供上行彈性,但需觀察其收入占比提升的持續性及與核心業務的協同效果。

自動駕駛業務會對優步持續產生重要影響。

短期優步自動駕駛業務對其現金流預期的影響主要體現在資本開支增加和短期盈利壓力兩方面。在三季報電話會上,優步CEO達拉·科斯羅薩希表示,預計自動駕駛出租車在未來幾年內仍無法實現盈利,這一言論加劇了市場的擔憂情緒,周二盤中,優步股價大幅下跌近10%。

Uber早在2015年便入局自動駕駛,至今布局自動駕駛的策略已然發生根本性變化。從一個“硬核玩家”轉變為一個“務實的生態整合者”。它放棄了高風險的“重資產”自研模式,轉而利用其無可比擬的平臺優勢,通過與專業公司合作,以更低的成本和更快的速度將自動駕駛服務推向市場。

優步在自動駕駛領域,采用“廣撒網”式合作,幾乎與中國所有自動駕駛公司達成合作。

早在2024年底,文遠知行與優步宣布,雙方自動駕駛出行服務在阿布扎比開展合作。

此前,優步曾參與小馬智行和文遠知行的美國IPO投資。今年5月,優步宣布額外向文遠知行投資1億美元。有消息稱,文遠知行本次港股上市也獲得優步的投資支持。

今年7月,優步與百度蘿卜快跑建立戰略合作伙伴關系;9月,優步宣布與Momenta達成合作,計劃2026年在德國慕尼黑率先推出Robotaxi服務;10月,優步宣布,計劃組建一支由10萬輛搭載英偉達技術的自動駕駛汽車組成的車隊。

Uber的目標是在2027年后逐步擴展至10萬輛L4級車輛,一整套從硬件制造、軟件部署到車隊管理的生態體系開始成型,Uber將負責車輛運營、維護、充電和客戶支持。

不過,目前優步自動駕駛出租車車隊規模有限。該公司曾表示,將把與Waymo在奧斯汀和亞特蘭大的車隊擴大到“數百輛”。但與優步數百萬級的網約車司機及快遞員大軍相比,這一數字依然相形見絀。正因如此,優步難以在自動駕駛出租車運營中壓縮成本、實現盈利。

此外,優步與英偉達合作部署10萬輛自動駕駛車隊,可能增加長期研發費用,進而壓縮利潤空間。

03

自動駕駛,優步面臨強大競爭

在自動駕駛落地和出行生態中,優步面臨多方強大競爭:

1、科技巨頭:Waymo(Alphabet旗下)和Cruise(通用汽車旗下)

Waymo作為全球自動駕駛的領軍者,擁有最成熟的L4級自動駕駛技術,已在鳳凰城、舊金山等地推出無人出租車服務。Lyft與Waymo合作推出自動駕駛服務,可能迫使優步維持一定補貼水平。

Cruise曾經是Uber的重要潛在合作伙伴,也在舊金山等地運營無人駕駛出租車。

這兩家公司被公認為行業技術領導者,測試里程、接管率等關鍵指標領先,兩家公司背后分別有谷歌和通用汽車源源不斷的資金支持,能夠承受長期的研發投入。Waymo可以與谷歌地圖等生態深度結合,Cruise則有通用的汽車制造能力。他們可能繞過Uber這樣的平臺,直接向消費者提供服務(如Waymo One),成為Uber的直接競爭對手。

2、汽車制造商特斯拉計劃推出自己的Robotaxi網絡,將直接與優步的核心業務競爭。

特斯拉雖然目前以輔助駕駛(FSD)為主,但長遠目標是實現Robotaxi,若成功推出Robotaxi網絡,將直接沖擊傳統網約車模式。

特斯拉的優勢在于擁有大規模生產汽車的能力,可以控制硬件成本,特斯拉擁有龐大的用戶基礎和數據優勢,可以通過龐大的車主車隊收集海量的真實駕駛數據。

3、聚合平臺以及新興出行公司

優步在美國最主要的競爭對手Lyft,區域性出行平臺Grab、Gojek等。

4、中國自動駕駛公司:百度蘿卜快跑、小馬智行、滴滴、文遠知行等。

中國交通場景十分復雜,這些中國自動駕駛公司在中國市場擁有大量數據和先發優勢。如今這些公司都在進行全球化擴張,也可能成為優步在國際市場的潛在競爭對手。

優步最大的機會在于將自動駕駛技術”商品化”,通過其網絡效應和平臺地位成為未來出行生態中不可或缺的“水和電”。

優步的平臺網絡效應是其最核心的護城河,可以作為自動駕駛技術落地最佳平臺。未來出行是“MaaS”(出行即服務)。優步可以將其App打造成一個超級入口,整合自動駕駛出租車、人類駕駛的網約車、共享單車、電動滑板車、公共交通票務等,為用戶提供一站式、無縫的出行解決方案。自動駕駛只是其中一個選項,優步可以成為自動駕駛車輛的“流量入口”和“運營管家”,從中獲取持續收入。

司機成本占優步網約車收入的比例很高,未來部分或者全部由自動駕駛車輛替代,將極大改善其單位經濟效益和毛利率。

優步在自動駕駛貨運也有布局,其與自動駕駛卡車公司(如Aurora)合作,開拓B端市場,而自動駕駛技術在長途貨運領域的商業化可能比Robotaxi來得更早。這為Uber開辟了一個全新的、巨大的收入來源。

對股價而言,短期來看,自動駕駛仍是拖累利潤的“成本中心”;但長期來看,它是Uber能否實現萬億美元市值夢想、證明其商業模式長期可行性的關鍵勝負手。如果L4級自動駕駛在未來3-5年內大規模商業,尤其是在特定城市/區域落地無車出租車,優步作為運營平臺將顯著受益,屆時市場可能會重估其平臺價值,給予更高的估值倍數,投資者需要密切關注其合作伙伴的進展、商業化落地的速度以及最終對利潤表的改善情況。

編者按:本文轉載自微信公眾號:異觀財經,作者:炫夜白雪

本文作者信息

異觀財經(科技自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務