踏空的機構資金,悄悄涌入化工板塊

作者|陳江 來源|錦緞研究院

A股底殺瘋了。

6月以來,上證指數一路向東,大漲15%以上,直逼3900隘口,創下10年新高。

圖:上證指數月K圖,來源:雪球

這波行情的引擎,當屬以寒武紀、中際旭創為旗幟的人工智能板塊。期間,科創50大漲逾35%,創業板指漲幅更是近40%。

然而,并不是所有的資金都吃到這波科技溢價紅利。踏空者不止是個人投資者,更有諸多機構投資者。

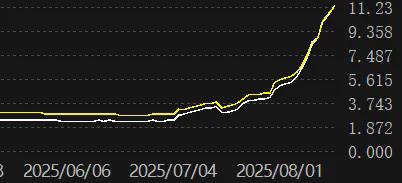

對于理性的大資金而言,追高是不可能追高的。于是我們看到,過去一個月,大量踏空的機構資金正悄悄涌入化工板塊:

圖:化工50ETF近3個月的流入趨勢。來源:choice

機構資金布局化工板塊,它們看到了什么?

一

影響深遠的反內卷

7月1日,第六次中央財經委員會展開,會議強調:依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落后產能有序退出。

這是一句非常有含金量的定調,影響重大且深遠。要知道,財委會前身是中央財經領導小組,于2018年3月改名而來,主要職責是針對宏觀經濟領域的頂層設計與總體布局。比如,全國統一大市場便是在財委會中提出,并整體推進的大戰略。

對此,資本市場更在意“低價”“落后產能”“推出”等關鍵詞,開始與2016年正式開啟的供給側改革進行類比。

起初,資本市場并不知道會對那些行業進行去產能。7月2日,工信部召開光伏企業家座談會,引爆了多晶硅的超級行情。不足1個月,多晶硅主力期貨價格從3萬元快速拉漲至最高的5.5萬元,漲幅高達80%以上,同時也引爆了A股光伏板塊。

7月18日,工信部官宣,將實施新一輪鋼鐵、有色金屬、石化、建材等十大重點行業穩增長工作方案,推動重點行業著力調結構、優供給、淘汰落后產能。

有需求穩增長政策,又有淘汰落后產能動作,市場開始瘋狂定價這就是新一輪供給側改革。

商品期貨市場中,黑色系、化工系、多晶硅、碳酸鋰等相關品種瘋狂暴漲。尤其是焦煤,更是出現了五日五連板的奇觀。A股市場中,主力也大肆追捧化工、有色金屬、水泥、鋼鐵等周期板塊。

7月30日,中央政治局會議召開,高層定調改為:依法依規治理企業無序競爭,推進重點行業產能治理。

一方面,刪掉低價字眼,表明去產能不是通過行政一刀切的方式消滅一切低價,暗含了要更加市場化、法制化。

另一方面,產能有序退出變成了重點行業產能治理,表明本輪去產能只會是重點行業,暫時否定了市場預期的全局式供給側改革。

此外,市場此前普遍預期反內卷重要目的之一是通過去產能,實現物價普遍上漲,將中國從“通縮”拉回通脹周期。但這次會議也進行了適度糾偏與修正。

總體來看,本輪反內卷還要繼續推進,但強度、力度要比2016年溫和一些,去產能行業更多聚焦在新興領域和部分傳統領域。但因為這是最高級別會議定調要做的事,其實算是下達了供給側改革2.0的動員令,落地執行的確定性很高,且持續時間會較長,對于相關行業的影響是深遠的。

二

化工供給側勢在必行

目前,要進行供給側改革的行業,除了光伏,化工是另一個較為確定的行業。

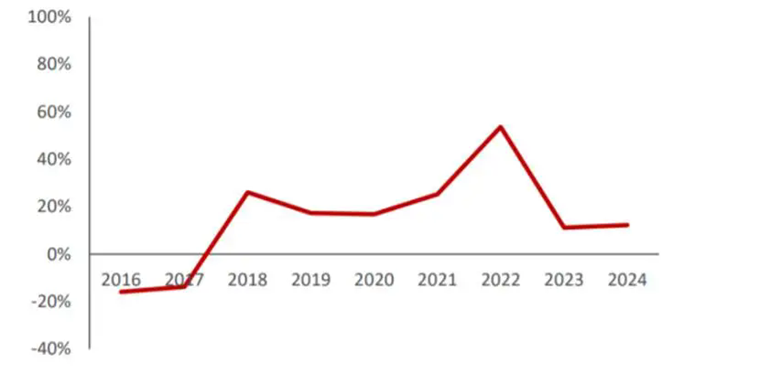

從2018年開始,中國化工行業開始了一輪轟轟烈烈的產能大擴張。從在建工程投資總額看,2018年到2024年年均保持正增長。2024年更是達到了3884億元,同比增長12.3%,但比2022年的50%以上要慢一些了。2025年一季度則自2018年以來首次落入了負數區間。

圖:申萬基礎化工行業在建工程同比增速,來源:民生證券

化工產能大擴張,而需求增速又跟不上,導致出現了明顯產能過剩的情況。

2025年二季度,化學原料和化學制品制造業產能利用率為71.90%,低于全國工業平均水平的74%。其中,PVC、乙二醇、環氧丙烷產能利用率更是低于70%。

供需失衡,導致價格承壓明顯。目前,90個化工品價格已跌至近五年10%分位以下,27個品種價格位于歷史最低水平。

這必然又會導致化工業盈利能力惡化。其實上,2021-2024年,化工業營業收入利潤率從8.03%大幅下滑至4.85%,2025年上半年同樣處于多年低位。

可見,化工反內卷也是勢在必行。那么,該行業反內卷,會怎么反?

第一種潛在路徑是通過提高技術指標來淘汰落后產能。比如,針對老舊產能占比高,安全、能耗、環保不達標問題突出的細分領域,政策可以推動直接強制淘汰,快速壓縮供給。

第二種潛在路徑是建立“配額制”。

這在化工業或其他工業領域都有過典型案例。2022年之后,制冷劑(氟化工產業鏈關鍵產品)開始實施配額制,開工率與總產量持續下降。供給端大幅壓減,而需求端還有一定增量,導致制冷劑價格持續上漲,行業利潤持續回升。

來源:華鑫證券

截止今年7月底,制冷劑R32出廠價5.5萬噸,較年初上漲28%,同比上漲51%。在此大背景下,東陽光、永和股份、聯創股份、中欣氟材等相關企業歸母凈利潤在今年上半年均實現超過100%的高增。

還有電解鋁。2017年,政策給全國電解鋁設定了一個4500萬噸/年的產能上限,一直延續至今。這導致沒有新產能出現(新增產能要置換老舊產能),而需求端又有空間,導致電解鋁行業利潤較好,相關公司股價紛紛走牛。

以上兩大案例其實是接下來化工反內卷可以借鑒或考慮的。總之,化工只要推進反內卷,行業困境反轉的大邏輯就確定了,那么自然會帶來不錯的周期性上行機會。

三

博弈降息周期

布局化工板塊的機構中尤以外資熱忱更高。

結合近期高盛與國內機構交流顯示,除了反內卷政策加速老舊產能退出、利好化工行業龍頭這一原因之外,出口短期預期上調,化工等順周期板塊因此受益也是重要原因。

除此之外,一個心照不宣的核心原因還在于:博弈降息周期。

隨著市場共識愈漸統一,美國9月進入降息周期或成定局。這一背景下,資本開支增長的行業必然顯著受益。如AI , 機器人,創新藥,這些資本涌入的行業,其實都是降息周期的受益者。

而有化工作為原材料上游,從價值傳導鏈條上看,恰系走出周期低谷的起點,相比已經暴漲一輪的熱門風口板塊,更具性價比與安全墊。

四

兩大潛力風口

化工是一個大賽道,細分板塊超過20類,涵蓋數百種核心產品。

而受益最大的應該是行業集中度較高、中國產能占全球產能比重較大、且產能嚴重過剩的細分領域。就像光伏產業鏈,最先推進的是集中度很高的多晶硅環節,五家龍頭產能占比高達80%,已成反內卷標桿之王。

據華鑫證券研究,基于開工率、庫存數據、行業盈利能力等維度分析,認為甘草磷、有機硅、鈦白粉、純堿有望成為今后政策化工反內卷的重點發力方向。

先看甘草磷行業。2024年,全球甘草磷市場規模達47億美元,占全球除草劑市場約30%,占全球農藥總用量的15%。

甘草磷全球產能約118萬噸,拜耳一家達37萬噸,占比超三成。國內總產能為81萬噸,占比近七成。其中,福華化工、湖北泰盛、興發集團、新安股份位列前四,市場占有率為18.5%、16%、12.4%、9.9%。

草甘膦作為一種農藥產品,其新建產能已明確列入國家發改委《產業結構調整指導目錄》限制類,未來大概率沒有額外新增產能出現。在存量市場中,從2022年底開始,國內幾大草甘膦企業主動通過生產裝置輪流檢修等方式壓減草甘膦產能。

除此之外,甘草磷行業有一個潛在利好。據媒體報道,拜耳正準備一份計劃,就密蘇里州“農達”除草劑的部分大規模訴訟達成和解,如果和解失敗,拜耳還可能尋求讓子公司孟山都破產。而此前,拜耳已經支付了超過100 億歐元的賠償金和庭外和解金。

若一旦真實發生破產,全球草甘膦供給端將出現30%以上的產能缺口,行業供需格局將重塑,甘草磷價格有望大爆發。

再看有機硅,屬于化工新材料。

2021年,受能耗雙控、海外企業因疫情受阻拉動國內出口需求,有機硅中間體DMC價格暴漲至6萬元/噸的高點。而后,在2022-2024年,有機硅產能大幅擴張(分別為60萬噸、近30萬噸、超70萬噸),導致供過于求,價格一路下跌至當今的1.2萬元左右。

2024年,中國有機硅中間體產能為344萬噸,占全球總產能的70%。其中,合盛硅業、江西藍星星火、東岳硅材、興發集團、新安股份、魯西化工占比靠前,六家合計占比約69%。

圖:有機硅中間體市場份額占比,來源:湘財證券

經過三年擴張后,2025年國內僅有興發集團10萬噸新增產能。而海外市場,有機硅產能有收縮跡象。2016年以來,邁圖關閉了德國、美國的有機硅裝置,陶氏化學關閉了英國有機硅產能,海外產能總計退出近30萬噸。

此外,國內有機硅需求較為旺盛。2024年,有機硅中間體表觀消費量高達182萬噸,同比增長超20%。今年前4月,同比增速高達24%。

鈦白粉、純堿兩大領域同樣存在困境反轉可能,不具體展開了。

總之,在反內卷大邏輯之下,化工業利潤有望迎來周期性反轉,疊加估值處于多年低位,接下來成為A股市場主線之一的概率較大。

編者按:本文轉載自微信公眾號:錦緞研究院,作者:陳江

本文作者信息

錦緞(財經自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務