預見2025:《2025年中國液壓行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:恒立液壓(601100);艾迪精密(603638);中航重機(600765);合鍛智能(603011);邵陽液壓(301079)等。

本文核心數據:全球液壓市場規模;中國液壓市場規模;中國液壓銷售量

行業概況

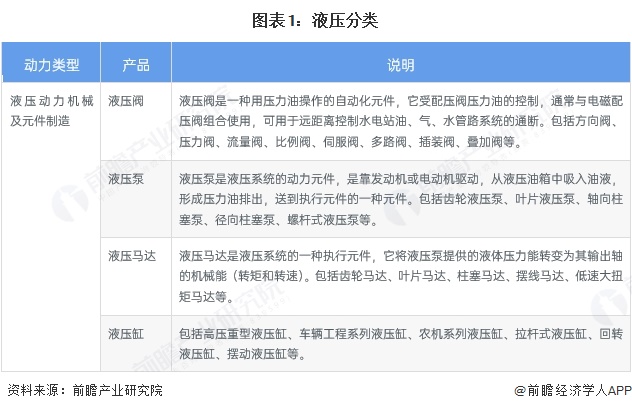

1、液壓定義及分類

液壓機械是通過流體能進行工作的設備和工具,在重型設備中常見出現。在這類設備中,液壓油通過液壓泵以很高的壓力被傳送到設備中的執行機構;液壓泵則由發動機或者電動馬達驅動,通過操縱各種液壓控制閥控制液壓油以獲得所需的壓力或者流量。

液壓動力機械按照產品功能區分可以分為液壓閥、液壓泵、液壓馬達和液壓缸。

2、產業鏈剖析

目前我國液壓產業鏈上游主要為鋼鐵、配件和工作介質,其中鋼鐵包括圓鋼 鋼管、模鍛件等鋼材,配件包括密封件、五金標準件、塑料等,工作介質是液壓油;液壓中游主要為液壓的生產,從產品功能區分包括液壓馬達、液壓泵、液壓閥、液壓油缸、液壓系統;液壓的下游主要為各個大型工程領域,包括工程機械、航空航天、機床工具、農業機械、汽車工業、重型機械等。

液壓行業的上游行業主要有三類,分別是鋼鐵、配件和工作介質,其中鋼鐵供應一般是國內大型鋼鐵聯合企業,包括寶鋼股份、鞍鋼股份、河鋼股份等;工作介質指的是液壓油,代表企業有康普頓、中晟高科、統一等。

液壓行業中游制造企業有恒立液壓、邵陽液壓、合鍛智能、艾迪精密、川潤股份、鮑斯股份。

液壓行業下游主要是工程機械、農業機械、機床工具、汽車工業等行業,其中工程機械行業額有濰柴動力額、中聯重科、三一重工等;汽車工業包括比亞迪、長安汽車、上汽集團等。

行業發展歷程

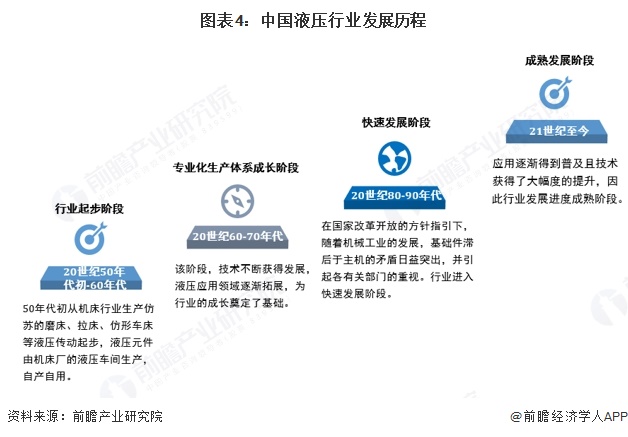

20世紀50年代,我國液壓行業進入起步階段。20世紀60年代后,我國液壓技術的應用從機床逐漸推廣到農業機械和工程機械等領域,部分原附屬于主機廠的液壓車間獨立成為液壓件專業生產廠,行業進入專業化生產體系成長階段。進入20世紀80年代,在國家改革開放的方針指引下,液壓行業在規劃、投資、引進技術和科研開發等方面得到政府部門指導和支持,從此進入了快速發展期。21世紀以來,國家積極出臺政策促進行業的發展,也加大了技術改造力度,行業進入成熟發展階段。

行業政策背景

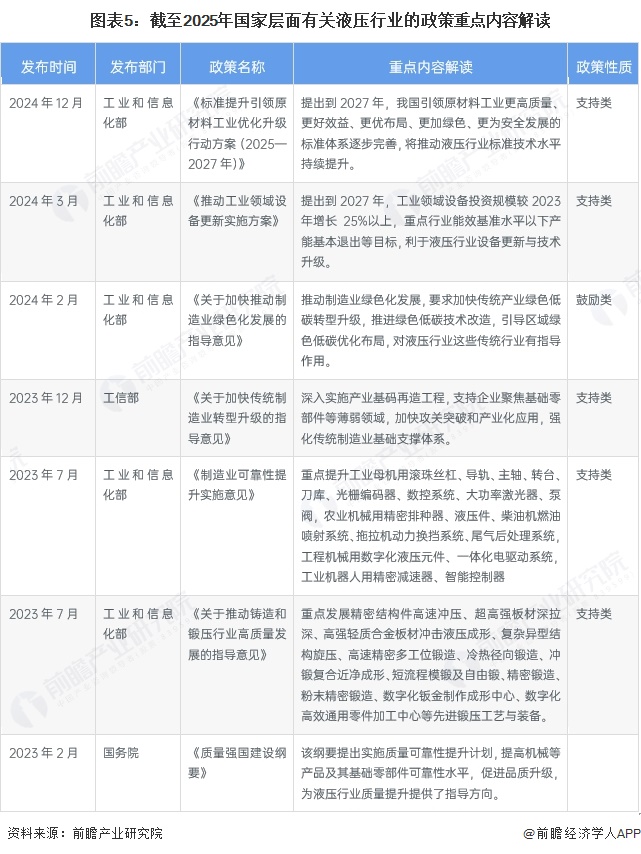

近年來,我國液壓、氣壓動力機械及元件制造行業相關政策主要有《機械工業“十四五”發展綱要》《液壓液力氣動密封行業“十四五”發展規劃》,這些文件對液壓、氣壓動力機械及元件制造行業做出了詳盡的規劃。

十四五期間,不同省份對該省液壓行業的發展都有所布局,其中黑龍江主要發展采煤產業的液壓系統,廣東主要發展海工裝備產業的液壓系統及核心部件,甘肅主要完善風電裝備制造產業的液壓機械自動化設備核心部件,河北省發展航空領域的液壓件等配套體系,山西省則重點發展大型礦用液壓挖掘機等高端主機裝備。不同省份根據自身產業優勢發展對應的液壓系統及核心部件。

行業發展現狀

1、全球液壓行業現狀

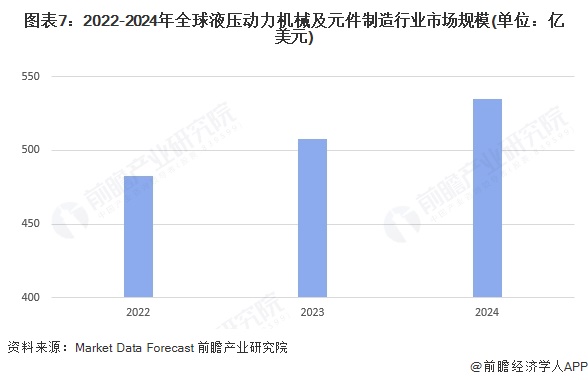

全球液壓動力機械及元件制造行業近年來發展態勢較好,在市場需求方面,工程機械、礦山設備等傳統領域仍是主要應用市場,但海上風電安裝船液壓系統、液壓式儲能電站等新興應用場景的需求增長顯著。技術發展上,節能化、輕量化與智能互聯成為產品迭代的核心方向,企業不斷加大在智能液壓系統、故障預測算法等領域的研發投入。區域發展上,亞太地區成為最大消費市場,歐洲與北美則聚焦于高附加值定制化產品,在精密液壓與電液融合領域保持技術壁壘。據Market Research Futur披露的數據,2024年全球液壓動力機械及元件制造市場規模約為535億美元,年均復合增長率為5.3%。

2、中國液壓行業現狀

從中國規模以上液壓(含液力)企業營業收入情況來看,2019-2023年中國液壓(含液力)市場規模整體呈現增長趨勢,《中國工業統計年鑒》統計數據顯示,2023年中國液壓(含液力)規模以上企業營業收入為1538億元,結合2024年上市企業的經營情況,初步測算2024年營業收入為1597億元。

注:規模以上企業指營業收入在2000萬以上的企業,下不贅述。

行業競爭格局

1、中國液壓企業競爭格局

中國液壓行業企業大致分為三個梯隊。第一梯隊的企業是以博世力士樂、KYB等為代表的國外液壓行業領先企業;第二梯隊是知名度高、產品銷量好的企業,包括恒立液壓、邵陽液壓、太重榆次、川潤等,這些企業銷售多種液壓產品;第三梯隊有萬通液壓、中航重機等,這些液壓品牌所屬的企業均屬于上市企業。

2、中國液壓區域競爭格局

根據中國企業數據庫企查貓,目前中國液壓企業主要分布在浙江省和江蘇省。截至2025年10月,浙江省共有相關液壓企業數5747家,排在第一位,浙江省液壓企業有意寧液壓、蘇強格液壓、恒通液壓等;江蘇省液壓有3999家,排在第二位,浙江省液壓企業有恒立液壓、油威力液壓、長齡液壓、歐盛液壓等。

行業發展前景及趨勢預測

隨著物聯網的不斷發展,我國液壓元件產品將會與物聯網緊密結合,實現機、電、液一體化整機作業。同時,隨著“碳中和”“碳達峰”政策的落地實施,建立綠色液壓系統將會成為行業發展的重要趨勢,綠色液壓系統可以提高資源利用率,使環境的影響(負作用)降低到最小,實現行業的綠色發展。

近年來,隨著我國對于裝備制造業的重視程度逐漸增加,以及第四次工業革命的帶動,我國液壓動力機械及元件制造行業不斷向好發展。根據前瞻產業研究院初步預測,2025-2030年,我國液壓動力機械及元件制造的市場規模穩步增長。到2030年,隨著行業逐漸走向成熟期,行業產值增速將放緩,我國中國液壓行業市場規模或將達到1915億元,年均復合增長率為2.7%。

更多本行業研究分析詳見前瞻產業研究院《全球及中國液壓產業發展前景與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

鄭晨(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務