2025年中國鋰電池行業下游市場 鋰電池下游需求主要受到新能源汽車需求拉動【組圖】

行業主要上市公司:寧德時代(300750);比亞迪(002594);中創新航(03931.HK);國軒高科(002074);欣旺達(300207);億緯鋰能(300014);孚能科技(688567);瑞浦蘭鈞(0666.HK)等

本文核心數據:出貨量;產量;裝機規模;

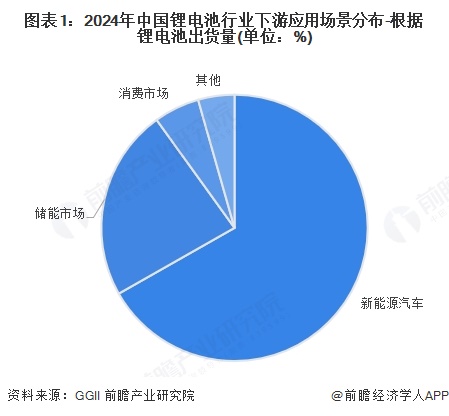

鋰電池比重以新能源汽車為主導

按照我國鋰電池下游應用領域來看,新能源汽車、3C數碼領域、電動自行車和電動工具是鋰電池主要的下游應用市場。2024年,根據GGII披露3C數碼、二輪車、電動車、儲能等領域鋰電池具體出貨量,初步測算得到各領域應用占比,新能源汽車占64%左右,儲能占23%,消費占6%。

新能源汽車持續拉動需求

國內新能源汽車市場進入爆發式增長新階段,市場發展已由過去的以政策驅動為主轉向以市場驅動為主。目前國產設備大部分技術指標已達到國際先進水平,且在對客戶的服務響應方面比海外設備企業做的更好,在產品技術提升與服務響應迅速雙重影響下,鋰電設備國產化率加快,拉動了國內鋰電設備市場需求的增長。

根據中國汽車工業協會統計數據顯示,2021年,我國新能源汽車產量達到354.5萬輛,同比大幅增長159.5%;2023年,我國新能源汽車產量為958.7萬輛,同比上漲35.8%。《新能源汽車產業發展規劃2021-2035年》規劃要求2025年純電動乘用車新車平均電耗降至12.0千瓦時/百公里,新能源汽車銷量要達到汽車新車銷售總量的20%左右。雖然國家補貼逐年退坡,但是雙積分政策接力成為國內新能源車發展的新動力。除了政策的驅動,符合消費者需求的熱門車型不斷推出,也將驅動新能源車市場持續向好。2025年1—8月,新能源汽車產銷分別完成962.5萬輛和962萬輛,同比分別增長37.3%和36.7%。

電化學儲能需求增速加快

電化學儲能在發電側可與火電聯合調頻,彌補火電調頻響應速度慢的劣勢,與風電、光伏等新能源發電配套,緩解新能源電力上網消納難與穩定性差問題,在電網側可提供調峰、調頻、AGC、黑啟動等輔助服務,保障電網安全,在用電側可發揮削峰填谷作用,節省電力成本。隨著我國政策對新型儲能支持力度加大、電力市場商業化機制建立、儲能商業模式清晰、鋰電池成本的持續下降,我國儲能鋰電池出貨量持續上升。

2017-2024,我國電化學儲能項目累計裝機規模呈持續上漲趨勢。根據中國電池工業協會儲能分會披露的數據,2024,我國電化學儲能項目累計裝機規模為73.76GW,2025年1-8月累計裝機規模達62.1GWh,總儲能容量為141.4GWh。

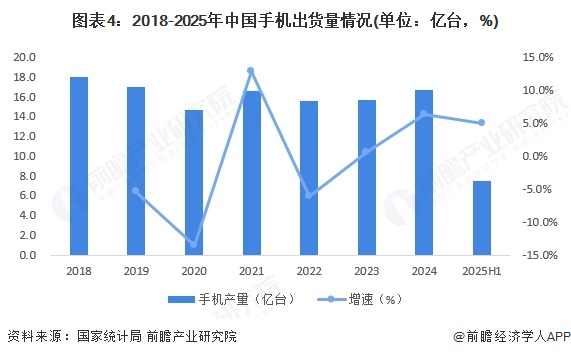

手機的出貨量需求微幅增長

近年來隨著中國智能手機市場的日趨飽和,消費者對新設備的需求放緩。2024年,主要產品中,手機產量16.7億臺,同比增長7.8%,其中智能手機產量12.5億臺,同比增長8.2%;在我國鋰電池需求中,手機需求占據著較大的比重。隨著手機向輕、薄、短、小化的發展,對體積小、容量大、重量輕、能量密度高的鋰電池需求更是呈現快速增長趨勢。手機用電池中主要有鋰電池和鎳氫電池,由于鎳氫電池的記憶效應及循環壽命短等缺點,其在手機電池中的占比逐年下降,逐漸被鋰電池所取代。2025上半年手機出貨量為7.5億臺,同比增長5%。

筆記本電腦出貨量持續下滑

根據Canalys發布的數據,2018-2024年,我國個人電腦(臺式機和筆記本)出貨量呈現先增后降的趨勢。2024年中國大陸PC出貨量同比下降4%至3971.2萬臺(涵蓋臺式機、筆記本和工作站)。其中,消費市場2361.1萬臺,同比增長1%;商用市場1332.4萬臺,同比下降12%。2025上半年,筆記本電腦出貨量為1930萬臺,同比下降2%。

更多本行業研究分析詳見前瞻產業研究院《中國動力鋰電池行業市場需求預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

黃纓杰(產業研究院、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務