預見2023:2023年中國儲能行業市場現狀、競爭格局及發展趨勢分析 未來五大發展方向

行業主要上市公司:寧德時代(300750)、派能科技(688063)、南都電源(300068)、陽光電源(300274)、中國電建(601669)等。

本文核心數據:全球儲能行業累計裝機規模;中國儲能行業累計裝機規模;

1、儲能行業概況

——儲能定義及分類

從廣義上講,儲能即能量存儲,是指通過一種介質或者設備,把一種能量形式用同一種或者轉換成另一種能量形式存儲起來,基于未來應用需要以特定能量形式釋放出來的循環過程。

從狹義上講,儲能特指針對電能的存儲,即利用化學或者物理的方法將產生的能量存儲起來并在需要時釋放的一系列技術和措施。

根據不同的儲能技術,儲能主要分為機械儲能、電化學儲能、熱儲能、化學儲能、電磁儲能等。利用這些儲能技術,電能能以機械能、化學能、熱能等形式存儲下來,并適時反饋回電力網絡。

2)儲能行業產業鏈剖析

從整個產業鏈角度看,儲能產業鏈上游主要為材料及設備供應,中游主要為儲能系統建設環節,下游主要為電力系統儲能、備用電源及其他領域等。

上游材料供應主要為電池材料、熱儲能材料等,其中電池材料包含正極材料、負極材料、電解液、隔膜等;設備供應主要為抽水蓄能設備、電池生產設備及其他設備,其中抽水蓄能設備包含水輪機、發電機、水泵、進水閥、壓縮空氣系統等。

中游則是儲能系統建設,從系統設計、集成、建設、安裝等方面建設儲能產品。儲能細分產品則為機械儲能、電化學儲能、電磁儲能、熱儲能、化學儲能等。

下游主要為不同應用場景,儲能核心應用場景為用于電力系統的發電側、電網側、用戶側。其他應用場景還包括通信基站、數據中心等的備用電源等。

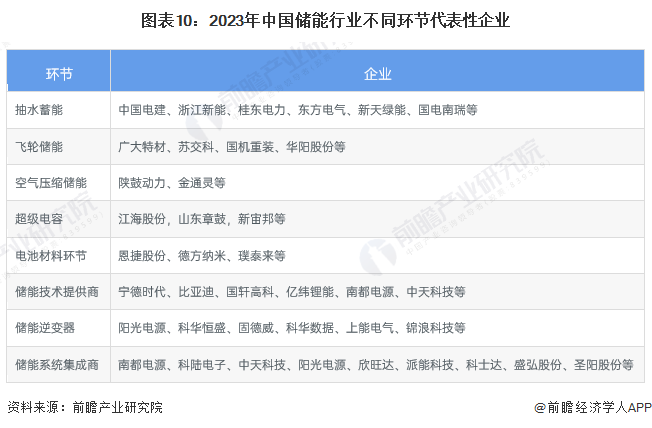

從產業鏈全景來看,在上游領域,電池材料代表企業有德方納米。貴州安達、貝特瑞、天賜材料、恩捷股份、星源材質等公司;電池生產設備商有杭可科技、先導智能、北方華創、贏合科技等企業;抽水蓄能設備商有浙富控股、通裕重工、杭鍋股份、大元泵業、東音股份、凌霄泵業等企業。

在產業鏈中游,電池組制造的代表企業有寧德時代、比亞迪、海基新能源、國軒高科等;電池管理系統制造代表企業有科工電子、高特電子、高泰昊能等;儲能變流器制造代表企業有陽先電源、科華恒盛、南瑞繼保等;能量管理系統制造代表企業有派能科技、國電南瑞、中天科技、平高電氣等;儲能系統集成代表企業有庫博能源、猛獅科技、南都電源、電氣國軒等;儲能系統安裝代表企業有永福股份、特變電工、正泰電器、中國電建、中國能建等;抽水蓄能建設商有中國電建、國投電力、湖北能源、永福股份、桂冠電力等。

產業鏈下游系統應用代表企業主要有國家能源、國投電力、中國華能、中核集團、國家電投、中廣核等。

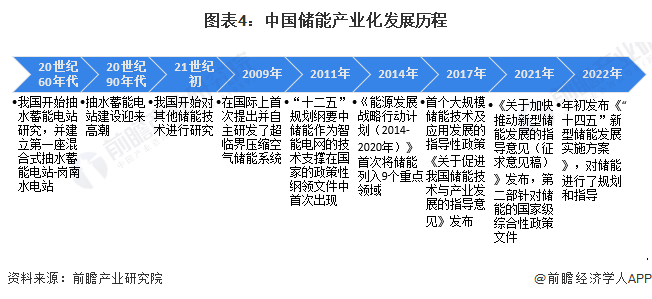

2、中國儲能行業發展歷程:可分為三個發展階段

我國儲能市場大致可分為三個發展階段:一是儲能萌芽期(20世紀中后期),20世紀60年代,國內開始抽水蓄能電站的研究,并建立第一座混合式抽水蓄能電站-崗南水電站,到20世紀90年代,抽水蓄能電站建設迎來高潮;二是儲能發展初期(21世紀),21世紀初期,國內開始其他儲能技術的研究,包含壓縮空氣儲能等,直到2011年“十二五”規劃綱要中儲能作為智能電網的技術支撐在國家的政策性綱領文件中首次出現,之后儲能行業政策規劃陸續出臺,推動儲能行業發展。

隨著儲能行業發展,儲能項目廣泛應用、技術水平快速提升、標準體系日趨完善,形成較為完整的產業體系和一批有國際競爭力的市場主體,儲能成為能源領域經濟新增長點。

3、中國儲能行業政策背景情況

儲能的發展水平代表著一個國家在半導體領域的“軟實力”。為了加快拉近與發達國家儲能研發水平的差距,中國積極推進中國儲能的發展,近年來發布了多項鼓勵支持政策。

“十四五”期間,我國主要省份也提出了儲能行業的發展目標。其中,河北提出,到2025年,全省布局建設新型儲能規模400萬千瓦以上,實現新型儲能從商業化初期向規模化發展轉變,到2030年,新型儲能產業體系成熟完備,技術創新水平名列前茅。其他地區發展目標如下所示:

4、中國儲能行業發展現狀分析

在中國新能源發電規模大幅增長的推動下,中國儲能裝機規模一直保持高速增長的趨勢。根據CNESA歷年《儲能產業研究白皮書》中統計數據,截至2022年底,中國已投運儲能項目累計裝機規模為59.8GW,同比增長38%。

從新增裝機規模來看,近年來中國儲能新增裝機規模整體呈現波動變化。2022年,中國儲能新增已投運裝機規模首次突破15GW,達到16.5GW。

5、中國儲能行業競爭格局分析

——中國儲能行業企業競爭格局:寧德時代成為儲能行業領頭羊

儲能是指在能量富余的時候,利用特殊技術與裝置把能量儲存起來,并在能量不足時釋放出來,從而調節能量供求在時間和強度上的不匹配問題。目前國內儲能行業涉及抽水蓄能、飛輪儲能、空氣壓縮儲能、超級電容、電池材料環節、儲能技術提供商、儲能逆變器、儲能系統集成商等多環節,代表上市公司主要有比亞迪(002594)、國軒高科(002074)、南都電源(300068)、億緯鋰能(300014)、陽光電源(300274)等。

根據2023年中國儲能行業企業排名來看,寧德時代已成為我國儲能行業的領頭羊,業務營收達到449.8億元。其余TOP5分別為比亞迪、陽光電源、億緯鋰能、派能科技,業務營收分別為126億元、101.3億元、94.5億元、59.3億元、53.7億元。

2)中國儲能行業區域市場區域分布:山東省新型儲能累計裝機規模最高

就新型儲能區域分布來看,截止2022年底,中國新型儲能累計裝機規模前五名省份分別為山東、寧夏、廣東、湖南、內蒙古。累計裝機規模分別為:山東155萬千瓦、寧夏90萬千瓦、廣東71萬千瓦、湖南63萬千瓦、內蒙古59萬千瓦。

6、中國儲能行業發展前景及趨勢預測:未來五大發展方向

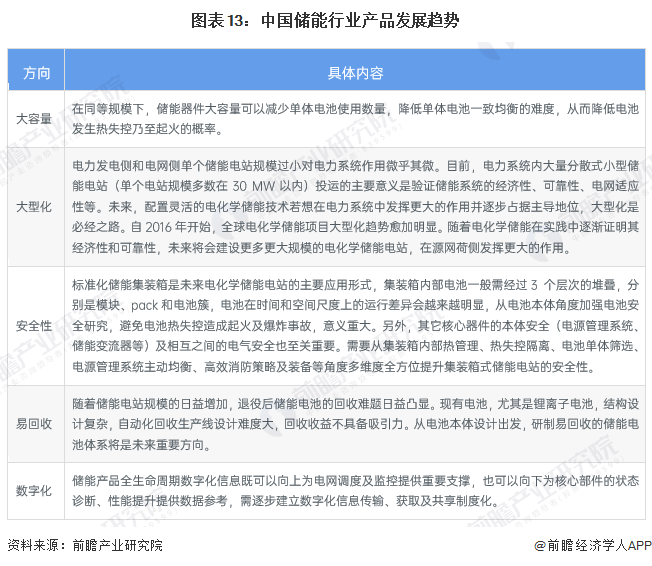

根據中國儲能行業發展現狀及市場情況來看,中國儲能行業產品發展趨勢特點為大容量、大型化、安全化、易回收、數字化。

根據《抽水蓄能中長期發展規劃(2021-2035年)》提出的目標,到2025年,抽水蓄能投產總規模6200萬千瓦以上;到2030年,投產總規模1.2億千瓦左右。

根據中關村儲能產業技術聯盟(CNESA)公布的預測數據,“十四五”期間新型儲能裝機規模大幅增長,“碳中和”目標對可再生能源和儲能行業都是巨大的利好,充分考慮各類直接或間接政策的支持,前瞻預計2030年中國新型儲能裝機規模有望達到147GW(保守場景)、256GW(理想場景)。

雖然未來壓縮空氣儲能、熔融鹽儲能等儲能技術也將迎來火熱發展,但綜合來看,抽水蓄能與電化學儲能依舊占據儲能市場主導。前瞻預計,到2030年,中國儲能整體裝機規模有望達到267GW(保守場景)、376GW(理想場景)。

更多本行業研究分析詳見前瞻產業研究院《中國儲能行業市場前瞻與投資預測分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務