BCL-2抑制劑,以和為貴

作者|林藥師 來源|醫曜

自主研發的BCL-2重磅藥物獲批,百濟神州終于迎來久違的大漲。

1月5日,中國國家藥品監督管理局(NMPA)官網公示核心信息:百濟神州自研BCL-2抑制劑索托克拉(BGB-11417)一次性獲批兩項關鍵適應癥,分別為:治療既往接受過治療的慢性淋巴細胞白血病(CLL)/小淋巴細胞淋巴瘤(SLL)成人患者;治療既往接受過抗CD20治療與布魯頓氏酪氨酸激酶抑制劑(BTKi)雙重治療的套細胞淋巴瘤(MCL)成人患者。

這一進展讓索托克拉成為繼亞盛醫藥力勝克拉(APG-2575)之后,國內第二款獲批的本土研發BCL-2抑制劑。尤其“雙適應癥同步獲批”的突破,被部分激進投資者解讀為“賽道格局重塑信號”,認為其將終結BCL-2抑制劑領域的競爭亂象,大幅擠壓同類產品的市場份額。

但回歸產業研發本質,這一解讀顯然存在偏差。核心邏輯在于:百濟神州與亞盛醫藥的BCL-2抑制劑研發戰略、適應癥聚焦方向幾乎完全不同。兩者并非直接對標的競爭關系,反而更偏向“互補協同”——分別覆蓋不同治療場景下的患者需求,遠沒有部分市場聲音渲染的“劍拔弩張”的零和博弈態勢。

01

索托克拉:“大BTK戰略”的關鍵一環

BCL-2抑制劑在百濟神州的戰略版圖中地位關鍵,被明確視為“大BTK戰略”的核心組成部分。

此次索托克拉獲批的兩大適應癥,核心價值在于填補BTK抑制劑耐藥后的治療空白——無論是CLL/SLL,還是MCL均是百濟神州核心產品澤布替尼的主力戰場。索托克拉的獲批,將直接為澤布替尼耐藥患者提供后續治療選擇,從而鞏固澤布替尼在BTK賽道的競爭優勢。

當前BTK賽道競爭白熱化:前有伊布替尼筑牢市場壁壘,后有阿卡替尼緊追不舍。對于百濟神州而言,核心精力始終聚焦于澤布替尼的市場競爭——畢竟當前公司估值高度依賴這款核心產品。在此背景下,百濟神州的戰略目標清晰明確:持續擴大澤布替尼的市場規模,而解決BTK抑制劑耐藥問題,正是實現這一目標的關鍵補位環節。

從索托克拉的臨床布局不難看出,其核心覆蓋的適應癥均與澤布替尼已獲批領域高度重合。其中最具戰略意義的布局,是探索索托克拉與澤布替尼聯合用于CLL/SLL一線治療。若這一聯合療法最終獲批,將大幅拉開澤布替尼與同類競品的競爭差距,甚至有望沖擊伊布替尼巔峰時期近百億美元的年銷售額紀錄。

圖:百濟神州在研管線一覽,來源:公司官網

對百濟神州而言,索托克拉的核心訴求并非搶占細分市場份額,而是通過補位耐藥場景、探索聯合療法,全方位提升澤布替尼的全球競爭力。不過,當前索托克拉僅實現國內獲批,距離支撐“大BTK戰略”的全球布局仍有差距,早日斬獲FDA上市批準已成為迫切需求。

綜上,索托克拉的定位更偏向“戰略補位型產品”,而非以自身銷量放量為核心目標的爆款單品。

02

力勝克拉:致力于填補臨床空白

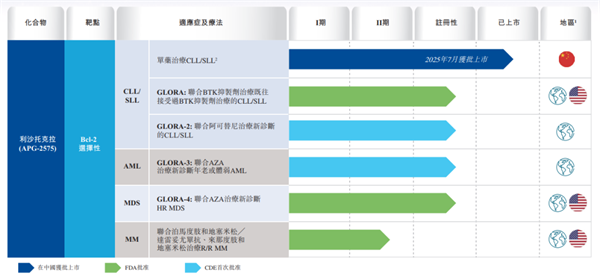

相較之下,亞盛醫藥力勝克拉的產品定位更為清晰純粹。由于自身管線中缺乏 BTK 抑制劑,亞盛醫藥將研發重心完全聚焦于提升力勝克拉的差異化競爭力。

從力勝克拉的研發管線布局來看,亞盛醫藥精準錨定了臨床需求最迫切的適應癥領域。以百濟神州等企業重兵布局的CLL/SLL適應癥為例,亞盛醫藥不僅推動力勝克拉聯合阿卡替尼沖擊一線治療地位,更前瞻性選擇聯用BTK抑制劑治療BTK抑制劑耐藥患者。這樣的定位是對BTK單藥的補充,相當于1.5線療法,核心聚焦的就是龐大的BTK抑制劑存量患者。

圖:力勝克拉在研管線一覽,來源:公司公告

此外,亞盛醫藥將更多的研發精力投入到多發性骨髓瘤(MM)和骨髓增生異常綜合征(MDS)之上,其中MDS沖擊的是一線療法,已進入到全球3期臨床。

在2025年ASH大會上,亞盛醫藥披露關鍵注冊研究(APG2575CC201)數據,在初治高危的骨髓增生異常綜合征/慢性粒單核細胞白血病(MDS/CMML)人群中,力勝克拉聯合阿扎胞苷方案的總緩解(ORR)率達80.0%(12/15),完全緩解(CR)率達40.0%(6/15),全面領先于MDS一線療法去甲基化藥物約30%-40%的ORR和10%-17%的CR數據。

清晰的差異化布局,透露出在亞盛醫藥的戰略藍圖中,BCL-2抑制劑絕非輔助性的“綠葉”,而是當之無愧的核心“紅花”產品。若后續臨床進展順利,力勝克拉有望覆蓋CLL/SLL、急性髓系白血病(AML)及MDS等重磅適應癥的一線治療,成長為血液腫瘤領域的核心單品。

03

BCL-2無戰事

經系統梳理可明確,百濟神州與亞盛醫藥二者的戰略定位、管線布局邏輯存在本質差異,僅在CLL/SLL領域存在潛在交集,其余核心適應癥幾乎無競爭重疊。

從核心戰略來看,兩家企業的BCL-2抑制劑布局完全服務于各自的管線生態:百濟神州的索托克拉,核心定位是“協同增效器”,其所有管線設計均圍繞自家核心產品——BTK抑制劑澤布替尼展開,核心目標是通過聯用強化澤布替尼的治療效果,進一步鞏固自身在血液腫瘤聯合治療領域的優勢地位;而亞盛醫藥的力勝克拉,走的是“臨床空白填補”的差異化路徑,其布局完全聚焦于未被滿足的臨床需求,無需刻意綁定BTK抑制劑,而是通過攻克MDS等重磅適應癥的一線治療缺口,構建獨立的產品競爭力。

更關鍵的是,BCL-2抑制劑的核心價值空間在于全球市場,FDA等海外權威機構的審批認證,是打開廣闊商業化前景的關鍵前提。因此,兩家企業的核心競爭焦點并非國內市場的存量博弈,而是海外臨床推進的速度與質量,這也從根源上規避了國內市場“內卷”的可能。

從市值定位與發展目標來看,兩者的戰略差異進一步被強化:當前百濟神州H股市值接近3000億港元,其核心增長邏輯是做大BTK抑制劑的全球市場份額,進而帶動整體市值提升;而亞盛醫藥H股市值僅約190億港元,對其而言,力勝克拉作為核心管線,只需充分釋放BCL-2抑制劑的商業化價值,就有望推動公司實現估值躍遷。

截然不同的市值體量與增長路徑,決定了兩家企業的核心追求存在本質差異,BCL-2抑制劑賽道自然不存在“內卷”的底層邏輯,并不會出現吃瓜群眾所盼望的白熱化競爭。

編者按:本文轉載自微信公眾號:醫曜,作者:林藥師

本文作者信息

醫曜(醫藥自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務