翻倍!超級鋰周期又要來了?

作者|市值觀察 來源|市值觀察

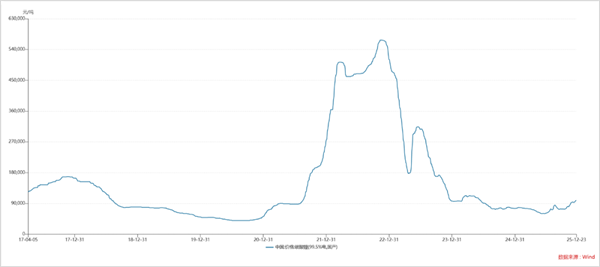

近期,鋰電行情卷土重來,其中上游碳酸鋰主力期貨合約價格更是突破了12萬元/噸大關,自2025年6月底部以來累計漲幅已經翻倍(按12月24日收盤價計算,相較年內低點漲幅為113.56%)。

碳酸鋰有著“白色石油”之稱,在經歷了此前的下行期后,價格上漲是否意味著新一輪上升周期的開啟?

一

底部反轉背后

碳酸鋰作為強周期行業代表之一,近些年來價格上演了“過山車”般行情。

在2021年前后,碳酸鋰得益于新能源汽車產業的爆發價格從此前不足5萬/噸最高達近60萬/噸,隨著行業步入下行期價格持續下滑,至2025年6月期貨主力合約價格最低曾不足6萬/噸,此后價格逐步回升,當下再次回到12萬元/噸以上,相較于底部已經翻倍。

碳酸鋰底部大漲背后,供需結構扭轉是核心催化因素,開始從此前的供大于求向供需緊平衡轉變。

在供給端,此前價格跌破7萬/噸已經低于多數鋰輝石和鋰云母提鋰成本,迫使高成本產能停產或減產,行業供給逐步回歸良性。

據華泰證券測算,2025年上半年碳酸鋰的供給過剩情況已經明顯好轉,2024年全行業累計過剩5.02萬噸,但到了2025年第二季度則收窄至7955噸,第三季度和第四季度由于需求的明顯拉動開始轉向緊缺,分別存在1.52萬噸和2萬噸缺口,全年合計2.1萬噸。

從庫存數據來看,當前碳酸鋰無論是樣本社會庫存還是上游鋰鹽廠庫存均處在較低水平。據華金期貨數據顯示,截至2025年11月末,碳酸鋰樣本社會庫存11.6萬噸,庫存天數26天,尚不足一個月,庫存天數距最高點下降近50%;上游鋰鹽廠庫存5-6天,創下近一年來新低。

同時,近期宜春27項采礦權擬注銷、枧下窩鋰礦復產預期弱化也加劇了供應緊張預期。

需求端方面,動力電池和儲能的高增長驗證了碳酸鋰終端市場邁入景氣周期,尤其是儲能在AI數據中心、光儲平價以及風光配儲是拉動需求的直接因素。

據高工鋰電數據,2025Q1-Q3中國儲能電池合計出貨430GWh,已經超過了2024年全年的30%,預計全年出貨量將達到580GWh,增速維持在75%以上。

據長江證券研究,2026年動力加儲能電池需求增速預計達30%,其中儲能電池增速達40%-50%。從全球來看,考慮到各區資源稟賦、政策導向及光儲平價上限,2030年儲能新增裝機預計達1327GWh,對應復合增速達30%以上,結合美國數據中心配儲的缺電影響,需求空間更為廣闊。

由于供需格局轉變,未來碳酸鋰供應偏緊將是大概率事件。據瑞銀研究,2026年至2028年由于供應缺口擴大中國鋰碳酸鹽平均現貨價格分別上調至13.5萬/20萬/18萬元/噸,較當前價格仍有顯著的上漲空間。

在碳酸鋰價格上漲的帶動下,相關企業的業績也出現回暖,但不同提鋰的技術路線所造成的成本差異極大影響著業內玩家的盈利。

二

路線之爭,成本為王

在周期性行業中,成本無疑是企業間競爭的重要維度之一。

當前,碳酸鋰行業的工藝路線顯著分化,直接決定了碳酸鋰的成本和供應穩定性,目前主要包括鋰輝石提鋰、鹽湖提鋰及鋰云母提鋰三大路線。

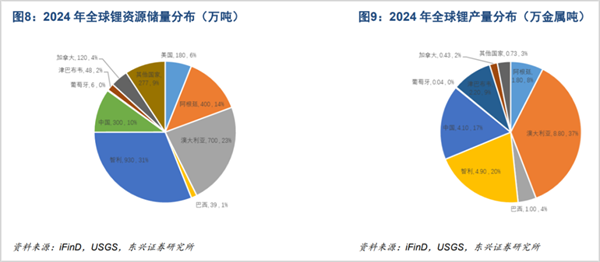

從全球鋰礦資源分布情況看,主要集中在南美、澳大利亞以及中國地區。南美“鋰三角”(阿根廷、智利、玻利維亞)以鹽湖鋰礦為主;澳大利亞是硬巖鋰礦核心產區,也是全球最大的鋰礦供給國。而中國則以“鹽湖+硬巖+鋰云母”多元分布為主,包括青海西藏的鹽湖,四川鋰輝石礦以及江西鋰云母礦三大核心區域。

在三大提鋰路線中,鋰輝石提鋰是當前最主流的工藝路線,2025年上半年國內總產出約22.5萬噸,占總產量的半壁江山,同比增加74%,也是推動碳酸鋰產量增長的主要引擎。同時鋰云母提鋰和鹽湖提鋰產量分別為9.8萬噸、6.8萬噸,占總產量比重23%、16%,同比增長了22%和21%。

鋰輝石提鋰的代表企業包括國內鋰業雙雄贛鋒鋰業和天齊鋰業、雅化集團等,但由于礦區不同品位、工藝技術以及一體化布局造成了明顯的成本差異。

鋰輝石提鋰雖然技術成熟,但能耗高產生的固廢較多,環保要求趨嚴,仍較為依賴進口,目前該技術路線的綜合成本大多在6萬元至10萬元/噸區間。

為管控成本,國內企業通過收購海外高品位鋰礦不斷構建一體化供應鏈。就比如天齊鋰業,通過控股澳洲全球品位最高、規模最大的格林布什鋰輝石礦,平均品位可高達2.4%,現金成本僅2萬元/噸左右,綜合成本約6萬/噸,在鋰輝石路線中極具成本優勢。

天齊鋰業依靠格林布什礦山鋰精礦實現完全自足也是成本較低的重要原因。國內部分企業由于自給率不足只能外購鋰輝石導致成本較高,就比如贛鋒鋰業,目前自給率僅在55%以上,隨著收購的阿根廷Mariana鹽湖和馬里Goulamina等項目的相繼投產,自給率預計將提升。

相比之下,贛鋒鋰業的外購礦山包括澳大利亞Mount Marion以及馬里Goulamina無論是品位、規模及基礎設施等均不及格林布什,開采的綜合成本偏高,目前在8萬元/噸左右。

鋰云母提鋰是硬巖鋰礦的又一大技術路線,產能主要集中在國內,主要玩家包括永興材料、江特電機等。由于品位整體相對較低開采成本較高,疊加提煉工序、輔料消耗及運輸等成本,使得提鋰成本跨度較大,目前普遍在6萬元/噸以上,部分低品位開采成本可能超過20萬元/噸。由于成本限制,未來產量增長或將放緩。

對于鹽湖提鋰,中國通過關鍵技術突破在全球供應鏈中實現了彎道超車,憑借3-4萬元/噸的綜合成本在三大技術路線最優。隨著產能不斷放量,預計未來占比將提升至四成以上。具體企業以鹽湖股份、藏格礦業、西藏礦業等為代表。

以鹽湖股份為例,依托察爾汗鹽湖,采用吸附法外膜分離技術,現金成本僅2萬元/噸。綜合成本在3萬噸左右。西藏礦業扎布耶鹽湖采用全球首套膜分離+MVR工藝,二期項目綜合成本約3.5萬-4萬元/噸。

無論哪種技術路線,在行業上行周期中除了成本比拼,產能規模、業務結構、技術壁壘以及財務狀況也是左右未來盈利水平的重要因素。

三

誰將是新周期最大贏家?

碳酸鋰業內玩家在享受價格上漲利好的同時,頭部企業也受益于此前行業出清的集中度提升。

尤其是在產能規模以及一體化布局方面頭部企業更具優勢,在景氣周期中更加具備盈利彈性。代表企業包括贛鋒鋰業、天齊鋰業和鹽湖股份三家。

三家企業中贛鋒鋰業的鋰鹽產能最大,當下各類鋰鹽產能共計27.7萬噸,其中涉及碳酸鋰11.6萬噸,預計2030年將形成60萬噸鋰產品產能。

從業務結構來看,贛鋒鋰業更加多元化,涉及基礎化學材料、鋰電池產品、儲能業務、鋰資源回收等鋰電一體化產業鏈,其中基礎化學材料貢獻收入約六成。

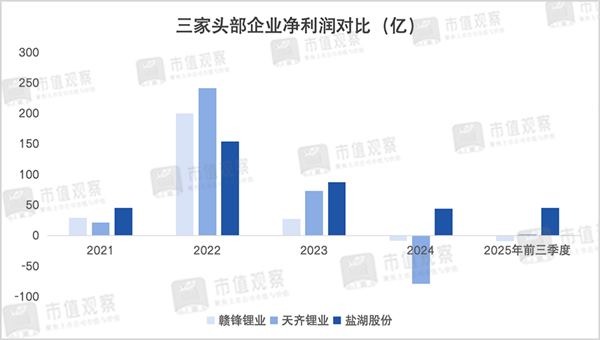

由于贛鋒鋰業較高的提鋰成本,在過往行業周期中盈利波動也最大。更為重要的是,其上下游一體化布局也加大了運營成本。

2025年上半年,贛鋒鋰業的鋰電池系列產品35.52%的收入占比并不高,業務毛利率為14.17%,對整體利潤的拉動效應也相對有限。

而天齊鋰業的主營業務主要包括上游鋰礦以及各類鋰鹽產品兩大類,由于成本的相對優勢,在2024年低谷期礦石的采選冶煉業務毛利率依舊達到了63.71%,化學原料及制品業務為35.21%,明顯高于同期贛鋒鋰業基礎化學材料的10.47%。

盡管天齊鋰業2024年維持了一定的毛利率,但卻錄得79億元虧損,一是受鋰資源價格下跌影響,還與澳大利亞“奎納納二期”氫氧化鋰項目終止等導致的資產減值損失、參股的智利SQM投資收益下降以及匯兌損失有關。

反觀鹽湖股份,通過聚焦鹽湖提鋰路線具備了顯著的成本優勢,其第一大主業是鉀肥業務,營收占比近八成,近年來持續超過50%的業務毛利率提供了穩定的現金流和抗周期能力。

鹽湖股份的鋰業務雖收入占比僅在兩成左右,但憑借極低的成本是利潤彈性的主要來源。由于碳酸鋰的開采成本較低,2024年鹽湖股份的鋰產品業務毛利率依舊達到了50.68%,為三家頭部企業最高水平。

另外,對于重資產行業而言,企業的負債和流動性情況不容忽視。贛鋒鋰業由于近年來頻頻收購導致資產負債率較高,2025年上半年為58.55%,高于天齊鋰業的31.44%以及鹽湖股份的13.79%,同時短期借款和長期借款之和超過了180億,貨幣資金僅為99億,凸顯了一定的資金壓力。相比之下鹽湖股份的財務狀況最為健康。

在行業的上升周期中,除了成本優勢比拼外能夠率先擴產并投產的企業更能享受到量價齊升紅利。

三家公司中,贛鋒鋰業產能雖然最大,但受限于成本和負債降低了其盈利彈性,天齊鋰業雖然成本和財務情況好于贛鋒鋰業,但碳酸鋰產能僅約6萬噸,產能提升較慢。

值得注意的是,2025年12月天齊鋰業格林布什礦第三期擴產項目已正式投料試車,預計將新增52萬噸/年產能,總產能將達到214萬噸/年,利好鋰精礦開采業務。

同時,2025年9月底隨著鹽湖股份4萬噸鋰鹽產能投產,碳酸鋰總產能已達8萬噸,將超過天齊鋰業,2026年將進入放量期。

總體來看,結合成本、產能和技術路徑等維度,天齊鋰業雖然成本高于鹽湖股份,但鋰精礦的擴產也有利于盈利釋放。鹽湖股份憑借低成本和更快的產能投產在新一輪周期中獲得領先優勢,更受益于本輪周期回暖。

編者按:本文轉載自微信公眾號:市值觀察,作者:市值觀察

本文作者信息

市值觀察(財經自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務