【干貨】固態電池產業鏈全景梳理及區域熱力地圖

以下數據及分析來自于前瞻產業研究院固態電池研究小組發布的《中國固態電池行業市場前瞻與投資戰略規劃分析報告》

行業主要上市公司:比亞迪(002594.SZ)、上汽集團(600104.SH)、蔚來汽車(NIO)、寧德時代(300750.SZ)、孚能科技(688567.SH)、國軒高科(002074.SZ)等

本文核心數據:固態電池產業鏈;固態電池產業全景圖譜;最新投資布局;

固態電池產業鏈全景梳理

固態電池產業鏈與液態鋰電池大致相似,上游包括原料礦產、機械設備以及基礎材料,兩者主要的區別在于負極材料和電解質的種類,正極材料方面幾乎一致。產業鏈中游為電池包的加工制備過程,產業鏈下游應用領域包括新能源汽車、儲能系統、消費電子等。

分析中國固態電池行業生態圖譜可知,固態電池生產商垂直一體化能力強。電池芯材料制備環節廠商包括杉杉股份、天齊鋰業、贛鋒鋰業、天豐新材等新能源材料生產商,也有寧德時代、清陶能源等動力電池生產企業,還包括豐田等車企,企業類型多樣,切入方向多元。

固態電池主要企業/機構區域熱力地圖

國內全固態電池仍處于基礎性研究階段。主要兩部分機構在做相關研究,國內知名高校及科研院所,具有代表性的團隊有:清華大學南策文院士團隊、中南大學劉業祥院士團隊、中科院物理所陳立泉院士團隊、中科院寧波材料所許曉雄團隊、中科院青島能源所崔光磊教授團隊等。國內鋰電池產業鏈上優秀企業,比如寧德時代、贛鋒鋰業、中航鋰電、貝特瑞、力神、臺灣輝能等等。

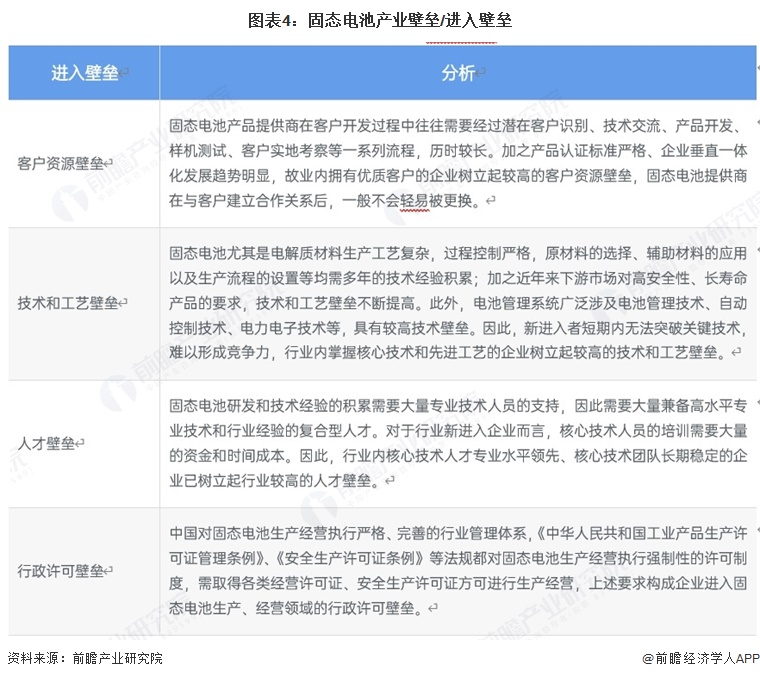

固態電池產業進入壁壘

中國固態電池行業存在客戶資源、技術工藝、人才、行政許可四重高準入壁壘,具體表現為:客戶合作需經歷長周期的識別、測試、認證流程,優質客戶合作粘性強且不易被替代;固態電池電解質等核心環節生產工藝復雜、過程控制嚴苛,電池管理系統涉及多領域技術,需長期技術經驗積累,新進入者短期內難以突破;行業發展需要大量兼備專業技術與行業經驗的復合型人才,新企業培育核心技術團隊的資金與時間成本較高;同時企業還需取得生產、安全等多項行政許可,完善的行業監管體系進一步抬高了準入門檻。

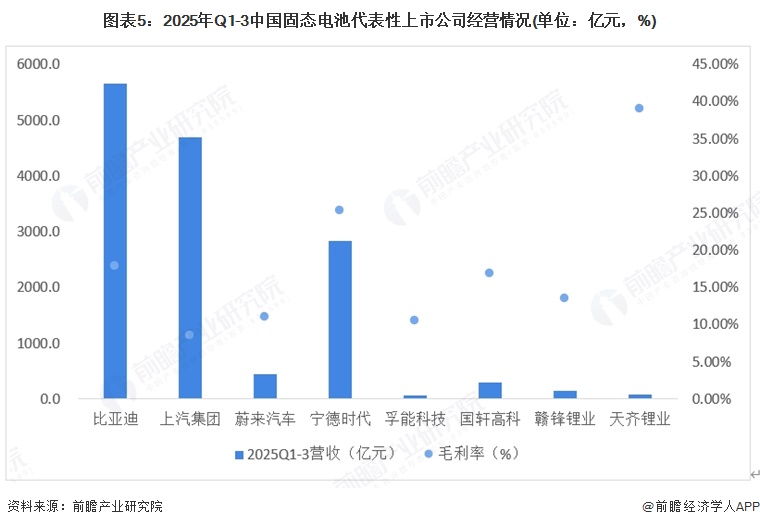

固態電池上市公司經營情況

從中國固態電池產業代表性企業經營情況來看,整車及電池一體化企業比亞迪以5662.7億元營收領跑,毛利率17.87%,依托垂直整合優勢布局固態電池技術路線;傳統車企上汽集團營收4689.9億元但毛利率僅8.56%;造車新勢力蔚來汽車營收452.8億元,毛利率11.06%。電池制造領域,寧德時代以2830.7億元營收和25.31%毛利率彰顯龍頭地位,國軒高科營收295.1億元、毛利率16.82%,孚能科技營收65.6億元、毛利率10.51%,三者均在固態/半固態電池技術研發與產業化方面持續推進。鋰資源企業中,天齊鋰業憑借38.98%的高毛利率成為盈利能力最強者,營收74.0億元;贛鋒鋰業營收146.3億元,毛利率13.46%,兩家企業為固態電池產業鏈提供關鍵原材料保障。

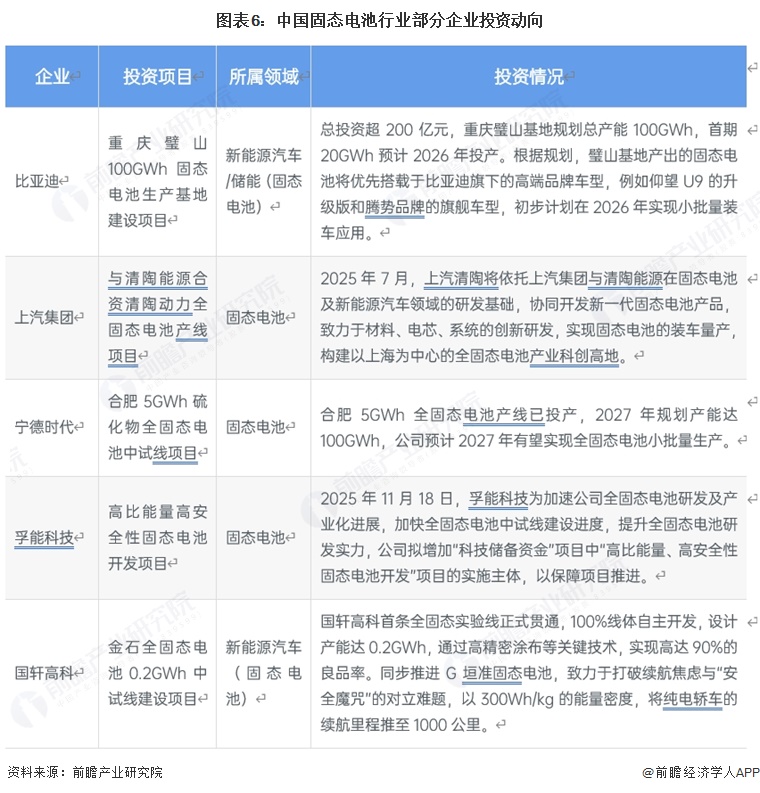

固態電池行業代表性上市企業最新投資布局

從中國固態電池產業代表性企業的對外投資來看,比亞迪投資超200億元建設重慶璧山100GWh固態電池生產基地,首期20GWh預計2026年投產,產品優先搭載仰望、騰勢等高端品牌車型并計劃當年小批量裝車;上汽集團與清陶能源合資推進清陶動力全固態電池產線項目,依托雙方研發基礎協同開發新一代固態電池,致力于構建以上海為中心的全固態電池產業科創高地并實現裝車量產。具體情況如下所示:

更多本行業研究分析詳見前瞻產業研究院《中國固態電池行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

廖子璇(產業研究院、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務