收入暴漲兩倍多,MiniMax這算站穩腳跟了嗎

作者|李炤鋒 來源|字母AI(ID:faceaibang)

“我們有信心在有編程去驅動智能體,以及將來更廣泛的這種辦公場景。”財報會議上,MiniMax CEO閆俊杰這樣說道。

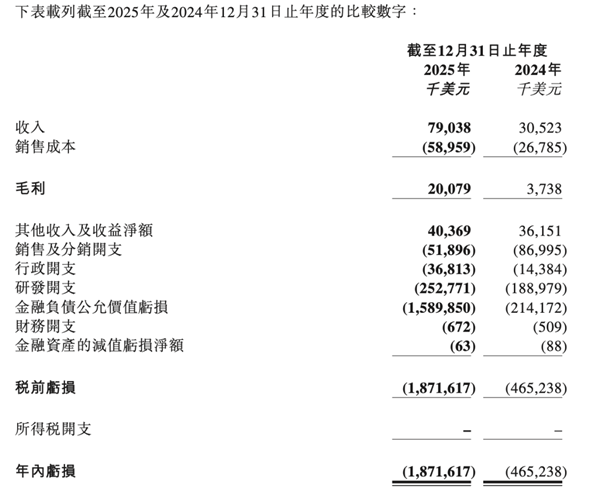

昨日,MiniMax公布了上市后的第一份年報,映入眼簾的收入數據:2025年收入7904萬美元,相比上一年3052萬美元,同比增長158.9%。

另一方面,盡管年內虧損總計為18.72億美元,但在剔除股份支付費用、金融負債公允價值虧損及上市開支等非經營性項目后,公司2025年經調整凈虧損為2.51億美元,較2024年的2.44億美元僅同比微增2.7%,經營層面虧損基本保持穩定。

解構財報數據不難發現,收入暴漲背后,是MiniMax在多個AI業務板塊中都展示出了商業化增長動力。

根據全年財報,MiniMax收入層面大致可以分成兩部分:AI原生產品、開放平臺及企業服務。2025年,前者實現收入5308萬美元,占比67.2%;后者為2596萬美元,占比32.8%。

在去年12月上市前的招股書中,MiniMax曾披露過2025年前9個月收入的一些細節:總收入5344萬美元中,消費者應用約占71.1%,B2B約占28.9%。

全年財報中更加“平衡”的營收結構,是MiniMax在消費端產品做大盤子、企業端平臺加速放量的結果。

盡管僅憑9000萬美元級別的收入數據,還稱不上是商業化的拐點。但在上市僅兩個月的時間節點,這份財報還是展示出了MiniMax給市場的積極信號:保持增長、鞏固預期、穩扎穩打。

01

收入暴漲兩倍多,都漲在哪

一句話總結MiniMax財報中呈現的商業結構:海外一枝獨秀,C端、B端兩手抓。

財報顯示,全年收入7904萬美元里,AI原生產品5308萬美元,占比67.2%;開放平臺及企業服務2596萬美元,占比32.8%。對比2024年,AI原生產品同比增長143.4%,企業服務同比增長197.8%。

如果按地域劃分,MiniMax海外增長的占比進一步提升。2025年海外收入5766萬美元,占比73.0%,較2024年的69.8%繼續抬升。

翻譯過來就是,在C端和B端里,C端產品仍然是收入大頭,但B端的平臺服務增長勢頭更猛。

把時間撥回到幾個月前,在招股書中披露的收入數據是這樣的:2025年前9個月收入5344萬美元,而全年收入為7904萬美元。也就是說,MiniMax在2025年第四季度單季實現了約2560萬美元的營收,占全年約三分之一,收入增長在年末明顯加速。

而在過去一段時間,中國模型公司在春節檔的出色表現,以及在Agent生態上的不斷進化,成為推動2025年四季度,乃至今年年初收入增長的重要因素。

春節假期周榜單中,調用tokens前五名公司里,有四家是中國AI創業公司:MiniMax、月之暗面、智譜,DeepSeek也憑借V3.2位居第五名。四家中國獨立AI企業將GoogleGemini3擠在第三名的中間位置。

其中,MiniMax M2.5憑借對OpenClaw的全面支持以及更經濟的使用成本,來到了高達2.57萬億tokens調用量。

相比只有幾十頁的財報,那份長達數百頁的招股書披露了更多細節,讓我們可以對MiniMax的營收結構有更清晰的認識。把2025年前9個月按產品拆開:Talkie/星野占35.1%,海螺AI占32.6%,B2B占28.9%,MiniMax原生及語音占剩下不到4%。

不難發現,MiniMax幾大板塊的營收能力相對均衡,并非依賴“一個爆款”打天下的模型公司。

進一步拆解海螺AI和Talkie/星野兩大C端板塊,其實它們的“賺錢邏輯”也完全不同。海螺AI屬于工具訂閱類產品:前9個月訂閱收入1415萬美元,另有充值331萬美元。

Talkie/星野作為AI社交龍頭,其付費訂閱收入在前9個月為660萬美元,但這并非大頭,其在線營銷服務收入高達1119萬美元。

簡單來說,海螺AI賺的是“功能的錢”,Talkie/星野賺的是“流量的錢”。

換言之,海螺AI和Talkie/星野已經分別打通了工具訂閱和內容社交兩大產品鏈路,構筑了獨立模型公司里少有的頭部C端用戶池,在消費端筑牢了近七成收入的穩定底座。

另一邊,B端的“上量”背后,是付費客戶數顯著增加。根據招股書披露的數據,MiniMax開放平臺付費用戶從約400增至約2500,對應企業服務收入從593萬美元增至1542萬美元。

公開資料顯示,MiniMax的開放平臺業務已進入多個行業生態合作。比如,值得買與MiniMax達成合作,海螺AI已接入“值得買大模型增強工具集”用于提升內容智能化處理;大型游戲公司如巨人網絡與MiniMax等多家大模型共同探索“游戲+AI”解決方案,用于智能創作、對話及自動化輔助。

在代碼與工程任務能力上,MiniMax最新旗艦模型M2.5在真實代碼評測SWE-BenchVerified中得分約80.2%,接近ClaudeOpus4.6,并在多倉庫任務Multi-SWE-Bench上領先Gemini3Pro。

“不同模態的積累其實都非常重要,并且現在其實也到了一個多模態要融合的關鍵節點。”電話會議上,閆俊杰這樣回應如何面對不同賽道模型競爭的問題。

對于未來發展,MiniMax方面表示,2026年模型智能水平將進一步提升,編程領域將迎來L4至L5級別智能。

而在毛利指標上,從2024年的373.8萬美元升至2025年的2008萬美元;這一改善得益于M2系列模型的落地以及系統效率和資源配置優化。

在海外持續擴大影響力,在C端筑牢流量護城河,MiniMax正在均衡發展自身的“造血能力”。

02

18億美元還是2.5億,到底虧了多少

財報中,MiniMax出現了兩個虧損指標:年內虧損18.72億美元,經調整凈虧損2.51億美元。

2.51億美元是剔除特定會計項目后的經營層面凈虧損。仔細梳理財報,可以定位到“特定會計項目”主要指金融負債公允價值虧損。

在資產負債表中,有一項金融負債公允價值虧損15.90億美元。MiniMax解釋稱,該項主要由于估值持續增加,導致優先股產生重大重新計量虧損。因此,18.72億美元中相當一部分并非“業務虧損”,而是融資工具在會計上重新計量后的損益。

換句話說,這15.90億美元并非MiniMax在過去一年中實際燒掉的現金,而是上市前可贖回優先股的賬面重估。由于帶有贖回條款,會計上需作為金融負債處理,并隨著公司估值上升重新計算賬面價值,差額計入當期損益,形成“金融負債公允價值虧損”。

由于報表口徑截至2025年12月31日,當時尚未上市,這部分優先股仍為可贖回狀態。隨著MiniMax已于今年1月9日上市,優先股在上市時自動轉換為普通股,理論上也從負債轉為權益。

事實上,不只是MiniMax,同樣在年初上市的智譜,未來財報中也可能出現類似金額不菲的“金融負債公允價值虧損”。

回到2.51億美元的經調整虧損,主要包括推理成本、獲客與運營費用以及研發與算力投入。

財報顯示,2025年MiniMax銷售成本5900萬美元,對比2008萬美元的毛利,距離覆蓋固定投入仍有差距。

接下來是經營費用。銷售及分銷開支約5200萬美元,行政開支約3700萬美元,兩項合計接近9000萬美元。僅銷售與管理費用就已超過毛利數倍。

2025年研發開支約2.53億美元,這一數字是當年毛利的十倍以上。公司的經調整虧損2.51億美元,對等研發層面的投入。而如此巨大的研發投入要兌現為商業化能力,需要更長的周期去檢驗。

“當越來越多Agent在公司里跑起來時,我們觀察到,即使是目前最好的模型,在很多環節依然做得不夠好。”談及下一代模型研發思路,閆俊杰表示,“但恰恰是這些做得不夠好的地方,具備很高的經濟價值和使用價值,也會成為下一代模型的重要迭代方向。”

電話會上,MiniMax披露計劃于2026年上半年發布M3模型。模型迭代往往會帶來一輪訓練與推理側的算力開支波動,短期內可能反映在研發與模型成本上。

此外,MiniMax等中國模型企業在提升訓練能效的同時,也采取了相對低價策略。

MiniMax在API計費上明顯低于主流對手。MiniMaxM2系列模型的API價格約為每百萬輸入$0.30、每百萬輸出$1.20左右;同期Anthropic的Claude Sonnet等模型定價約為每百萬輸入$3、每百萬輸出$15。

對比來看,MiniMax的低價策略直接降低了開發者調用成本,但也限制了營收數據的爆發式增長。

在開發者訂閱與Agent使用層面,這種定價差異同樣體現在套餐費用上。MiniMax的Coding/Agent訂閱計劃起步更為親民,多數第三方路由平臺還提供包含MiniMaxM2.5的免費額度或低價體驗,而同級別的Claude或GPT計劃通常需要更高月費或更快消耗API額度。

這種“低成本體驗+低每令牌計費”的組合,使MiniMax在Agent、自動化編碼與多輪調用場景中具備更高的成本效益,對中小開發者和高頻調用應用更具吸引力。

中國創新觀察此前披露的報告顯示,智譜和MiniMax每賺1美元就要燒掉10美元。不過該數據來源于MiniMax此前的招股書。隨著四季度收入強勁增長,關于“燒錢”ROI也會有一定的提升,但不管怎樣,商業化能力將長期影響著市場對大模型企業的估值判斷。

過去幾周,MiniMax和智譜這對“港股AI雙子”經歷了市值大起大落。春節假期期間,憑借訂閱量表現與市場熱度,兩家公司一度攜手邁過市值3000億港元大關。兩周后,又紛紛回落至千億級區間。

在財報發布后首個交易日,Minimax股價一路走高,截至上午11點,上漲超18%,市值突破2700億港元。

盡管財報中的巨額虧損仍在持續,商業化拐點尚未完全確立。但大模型的商業化之路注定漫長, MiniMax數倍增長的營收曲線,或許已為其在港股市場站穩腳跟,提供了階段性證明。

編者按:本文轉載自微信公眾號:字母AI(ID:faceaibang),作者:李炤鋒

本文作者信息

字母榜(科技自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務