【行業深度】洞察2025:中國醫藥研發外包(CRO)行業競爭格局及市場份額(附競爭梯隊、市場集中度等)

以下數據及分析來自于前瞻產業研究院醫藥研發外包(CRO)研究小組發布的《中國醫藥研發外包(CRO)行業市場前瞻與投資戰略規劃分析報告》。

行業主要上市公司:目前國內CRO行業主要的上市公司有藥明康德(603259.SH)、康龍化成(300759.SZ)、泰格醫藥(300347.SZ)、凱萊英(002821.SZ)、昭衍新藥(603127.SH)、九洲藥業(603456.SH)、皓元醫藥(688131.SH)、博騰股份(300363.SZ)、成都先導(688222.SH)、藥石科技(300725.SZ)等。

本文核心數據:企業營收、市值

1. 中國CRO行業競爭梯隊

醫藥研發外包(CRO)是中國國民經濟中支撐醫藥創新的戰略新興產業,是推動醫藥大國向醫藥強國轉型的關鍵力量。中國CRO產業的代表性企業包括美迪西、成都先導、藥石科技、康龍化成、藥明康德、昭衍新藥、普蕊斯、諾思格、博濟醫藥、和元生物、泰格醫藥、凱萊英和博騰股份等,主要覆蓋CRO研究試驗和CDMO生產環節。企查貓顯示,主要企業基本信息如下:

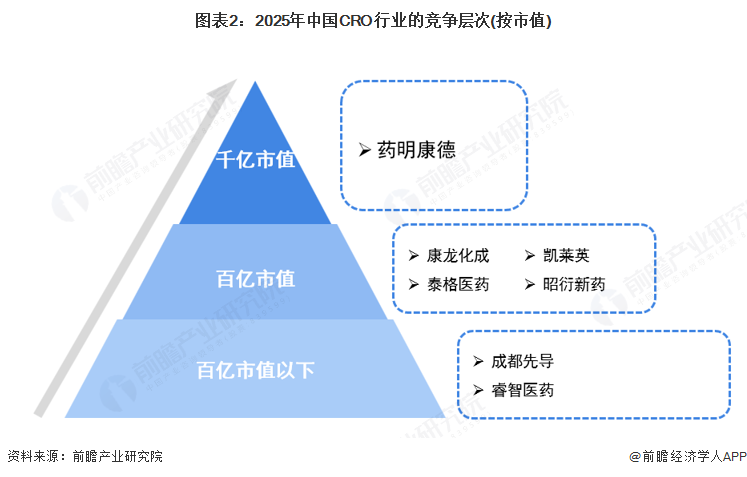

根據中國CRO產業2025年的企業市值劃分,可以將企業競爭層次分為三個梯隊:第一梯隊為千億市值級,為全球龍頭企業藥明康德,市值超過2700億元;第二梯隊為百億市值級,有康龍化成、凱萊英、泰格醫藥、昭衍新藥,市值在200-500億元之間;第三梯隊為百億市值以下,有成都先導、睿智醫藥等企業。

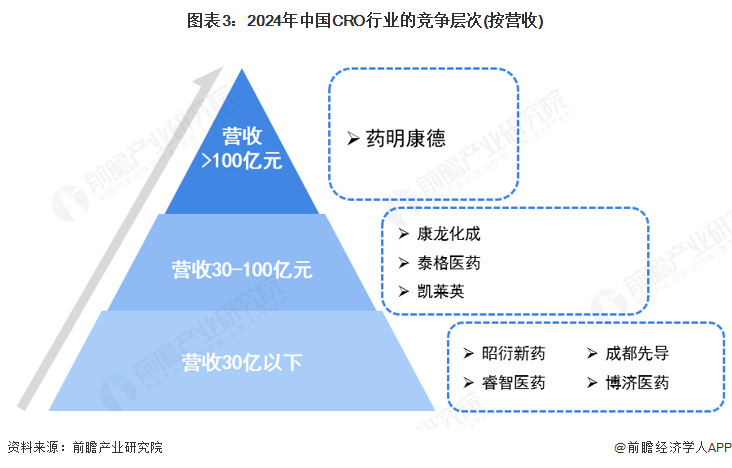

根據中國CRO產業2024年的企業營收劃分,同樣將競爭格局分為三個層次:第一梯隊的藥明康德營收超過了200億元;第二梯隊,康龍化成、泰格醫藥、凱萊英的營收在30-100億元之間;第三梯隊,昭衍新藥、成都先導、睿智醫藥、博濟醫藥營收在30億以下。可以看出,不論是按市值還是營收,藥明康德都穩居中國CRO行業龍頭,整體競爭格局變化不大。

2. 中國CRO行業市場份額

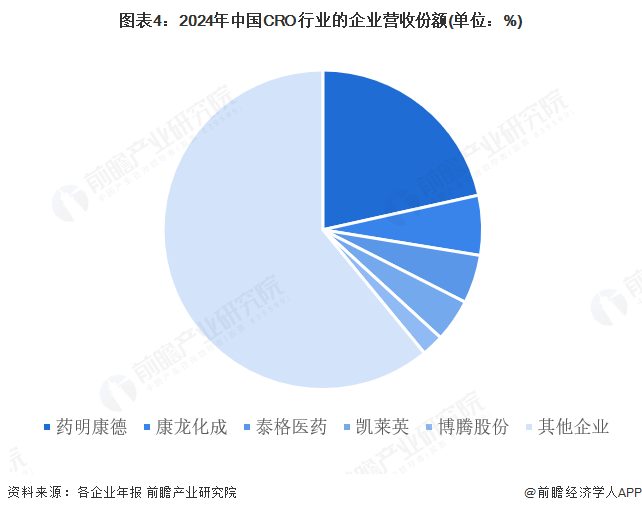

據Frost&Sullivan統計,2024年,中國的CRO行業總體規模達到1350億元左右。其中,藥明康德營收為290.5億元,以21.5%的市場份額居斷層領先地位,康龍化成、凱萊英、泰格醫藥、博騰股份的市場份額分別為6%、4.9%、4.3%、2.2%,其他企業則占據了約61%的市場份額。

3. 中國CRO行業市場集中度

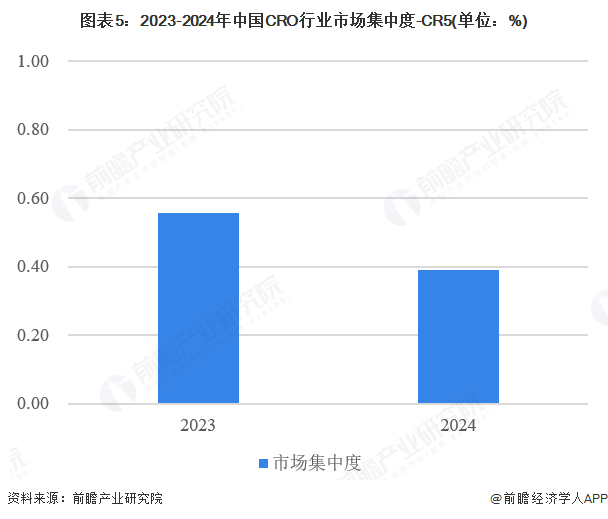

2023年,中國CRO行業CR5為56%,到2024年這一數據略有下滑,降至39%。這一變化反映出龍頭企業主導競爭格局的松動。一方面,中小CRO企業在細胞基因治療、AI藥物發現等新興細分賽道快速發力,搶占了部分市場份額;另一方面,部分頭部企業對CRO業務進行戰略收縮或調整,營收有所下降,導致了行業集中度的階段性下降。

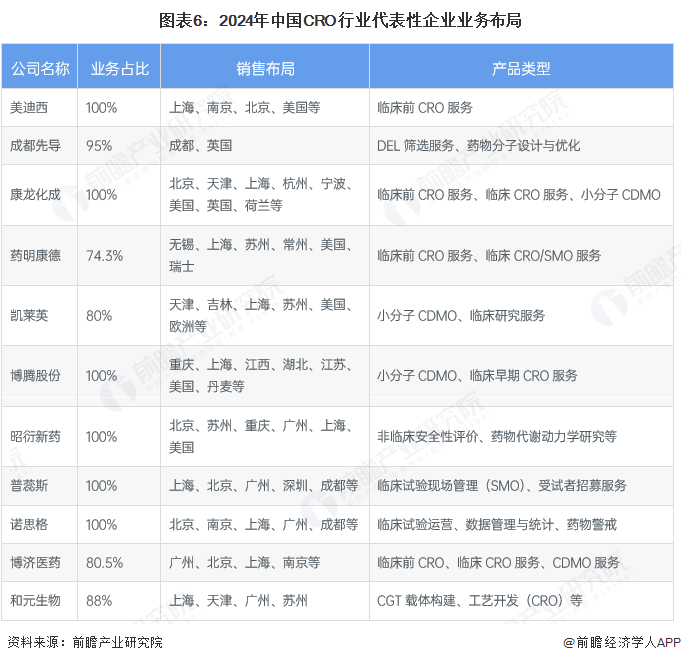

4. 中國CRO行業企業布局

從中國CRO行業各代表性企業公開的信息可知,大部分企業在CRO和CDMO環節都有業務布局,形成產業鏈協同效應,降本增效;空間布局上均覆蓋國內醫藥核心城市,同步推進全球化布局,在歐美設立運營實體,構建國內外協同網絡。

5. 中國CRO行業競爭狀態總結

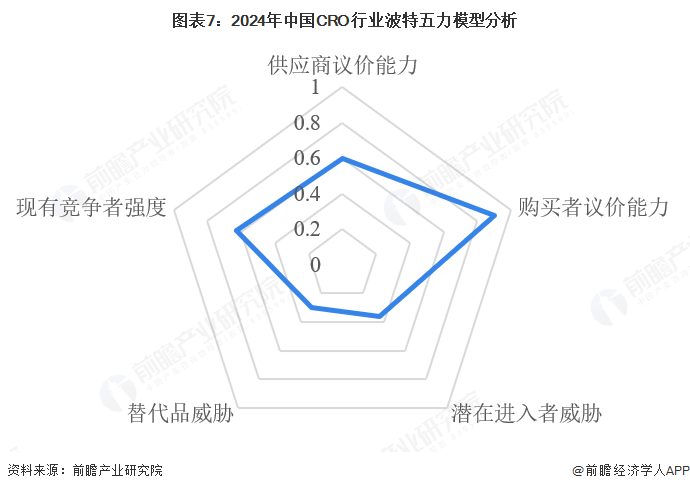

使用波特五力模型來分析總結中國CRO行業競爭狀態:行業內競爭方面,藥明康德是行業內的絕對龍頭,其次由泰格醫藥、康龍化成等公司構成行業的中堅力量,靠一體化服務和全球化布局搶占份額,其他中小型企業聚焦AI輔助藥物發現、罕見病臨床試驗等細分賽道突圍;客戶議價能力極強,下游集中于跨國藥企和本土創新藥龍頭,藥企通過招標制壓價,部分訂單單價明顯下降,且CRO服務轉換成本低,疊加創新藥融資收緊,還出現客戶延遲付款甚至違約的情況,導致行業應收賬款大幅增長;供應商議價能力整體偏弱,基礎試劑耗材因供應企業眾多競爭充分,但高端實驗設備多依賴進口,實驗猴一類的特殊資源供給緊張,GLP/GCP專家、CRA等核心人才缺口大;新進入者面臨多重高壁壘,不僅需投入數億元建設符合標準的實驗室,還需突破GLP/GCP認證、高端人才儲備等難關,且藥企選擇供應商極為慎重,新企業難以快速建立客戶信任與品牌口碑;替代品威脅有限,藥企自建研發中心成本高昂且專業度不足,AI制藥雖能縮短早期藥物發現周期,但無法替代臨床試驗等核心環節,印度等低成本國家的服務僅局限于基礎研究,難以撼動國內CRO在復雜療法研發服務上的優勢。

更多本行業研究分析詳見前瞻產業研究院《中國醫藥研發外包(CRO)行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

柯素芳(產業研究專員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務