2023年中國存儲芯片行業驅動因素分析 四大因素描繪行業廣闊藍圖【組圖】

行業主要上市公司:中芯國際(688981)、兆易創新(603986)、紫光國微(002049)、普冉股份(688766)、聚辰股份(688123)、瀾起科技(688008)、北京君正(300223)等

本文核心數據:全球存儲芯片市場分布等

1、國家政策助力行業發展

近年來,國家出臺了一系列政策鼓勵和支持存儲芯片行業的發展,《關于做好2022年享受稅收優惠政策的集成電路企業或項目、軟件企業清單制定工作有關要求的通知》《國務院關于印發“十四五”數字經濟發展規劃的通知》《關于加強產融合作推動工業綠色發展的指導意見》等國家產業政策的支持,促進了存儲芯片行業的發展,增強了企業的自主研發能力,提高了國內存儲芯片企業的整體競爭力。

2、集成電路產業重心轉移帶來巨大機遇

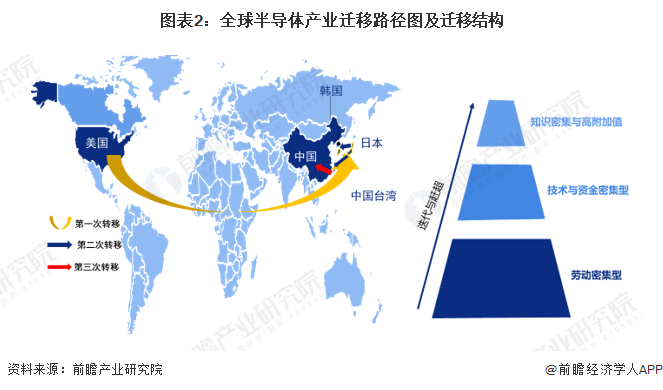

全球半導體產業共經歷三次產業遷移:20世紀80年代,由美國本土向日本遷移,成就東芝、松下、日立等;20世紀90年代末期到21世紀初,由美國、日本向韓國、中國臺灣遷移,造就三星、海力士、臺積電、日月光等;第三次,是中國臺灣向中國大陸遷移。在全球集成電路行業向中國轉移的大勢下,國際存儲芯片制造商相繼在中國建廠,如英特爾、三星、海力士均已在中國布局存儲芯片市場,建立NAND Flash工廠等,帶動了中國存儲芯片產能增長以及產業調整和優化升級,為中國存儲芯片行業帶來新的增長動力。

3、國內市場對存儲器芯片需求較大

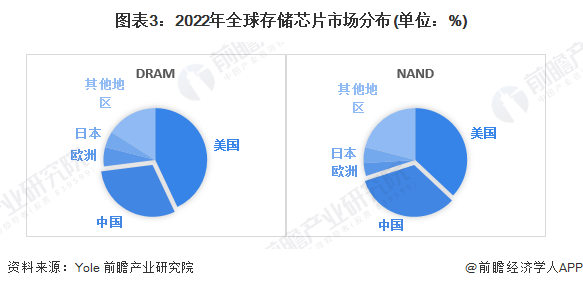

在全球集成電路市場增長的帶動下,國內集成電路產業快速發展,市場需求持續攀升。隨著消費電子、云計算、大數據、物聯網等產業的逐步興起和成熟,我國已成為全球存儲芯片市場規模排名第二的地區,Yole數據顯示,2022年我國DRAM芯片和NAND閃存芯片的市場規模分別占據全球的30%和33%。

4、國內存儲芯片廠商競爭力逐步加強

雖然當前全球存儲芯片市場的競爭格局基本均被韓國、日本以及美國等國家壟斷。不過,中國已初步完成在存儲芯片領域的戰略布局,且隨著國家政策的支持和企業研發投入的加大,國內廠商核心競爭力正在逐漸建立。

5、四大因素推動國產化進程

當前我國存儲芯片需求主要由外資企業來滿足,未來在政策推動、需求增長和本土廠商競爭力逐步加強等多重因素的影響下,行業市場前景廣闊。

更多本行業研究分析詳見前瞻產業研究院《中國存儲芯片行業市場需求與投資前景預測》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

盧敏(前瞻產業研究院研究員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務