【干貨】2023年工業機器人行業產業鏈全景梳理及區域熱力地圖

行業主要上市公司:機器人(300024);新時達(002527);埃斯頓(002747);匯川技術(300124);埃夫特(688165)等

本文核心數據:工業機器人行業代表性企業銷量情況等

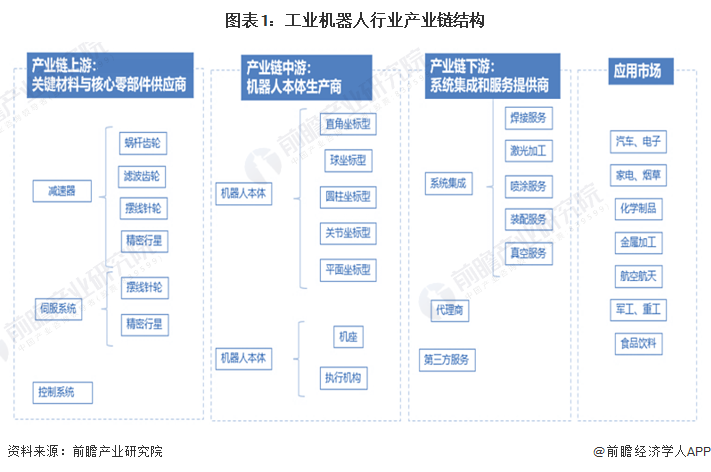

工業機器人行業產業鏈全景圖:零部件成本較高

上游零部件在總成本中占比最高,是國產替代的關鍵環節。工業機器人三大主要零部件分別為減速器、控制器、伺服系統,三大主要零部件占到總成本的60%以上,在整個產業鏈中成本占比最高。雖然我國工業機器人產業鏈中各核心零部件領域建立起相關企業,實現較高程度國產化,但目前國內精密減速器、控制器、伺服系統、高性能驅動器等上游核心零部件仍然大部分依賴進口。

中游工業機器人本體供應商,毛利率水平較低。主要負責工業機器人本體的生產,即機座和執行機構的生產,包括手臂、腕部等等,部分工業機器人還包括行走機構。

下游系統集成商是市場推廣主要承擔者,利潤彈性更高。生產出的工業機器人,只有通過系統集成之后,才能投入到下游的汽車、電子、金屬加工等產業,為終端客戶所用。

在我國工業機器人產業鏈中,工業機器人產業鏈中大部分企業在上下游均有涉及,例如國產品牌埃斯頓和新松、進口品牌ABB和安川等企業上中游全產業鏈均有布局;而在專業領域做的較好的如秦川機床、雙環傳動和綠地諧波在減速器上較突出;下游華數、三豐智能、博時等企業在系統集成中表現較好。

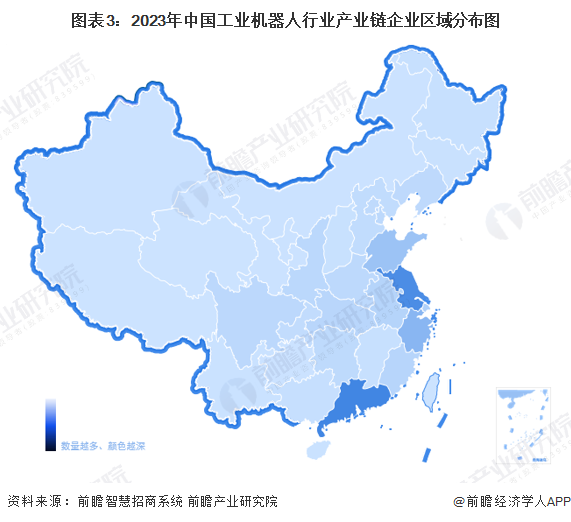

工業機器人行業產業鏈區域熱力地圖:廣東、江蘇企業數量最集中

從區域來看,廣東、江蘇的企業數量集中度較高,與此同時產業鏈相對完善。

代表性企業分布方面,廣東、江蘇、浙江等區域在工業機器人產業鏈中有代表性企業,如廣東省擁有匯川技術、大族精密傳動、廣州數控等;江蘇省擁有埃斯頓、科遠股份、綠的諧波等;浙江省擁有雙環傳動、愛仕達、浙江錢江等。

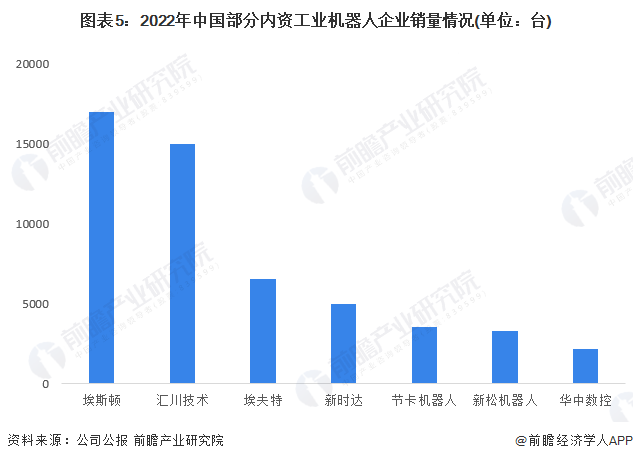

工業機器人行業代表性企業銷量情況

根據各公司公報及公開信息數據,2022年度,中國工業機器人銷量最高的企業為埃斯頓,全年銷量超過1.7萬臺;而匯川技術在伺服系統、控制系統擁有強大優勢,近年來更是在工業機器人領域奮起直追,銷量僅次于埃斯頓。

工業機器人行業代表性企業最新投資動向

工業機器人行業代表性企業的投資動向主要包括收購公司拓展業務、對子公司增資、新建廠房和生產線的建設等方式。工業機器人行業代表性企業最新投資動向如下:

更多本行業研究分析詳見前瞻產業研究院《中國工業機器人行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

蔡志濠(前瞻產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務