【行業深度】洞察2022:中國高鐵行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市企業:中國中車(601766)、中國通號(688009)、思維列控(603508)、京滬高鐵(601816)等。

本文核心數據:高鐵行業競爭梯隊、高鐵區域集中度、高鐵企業布局等。

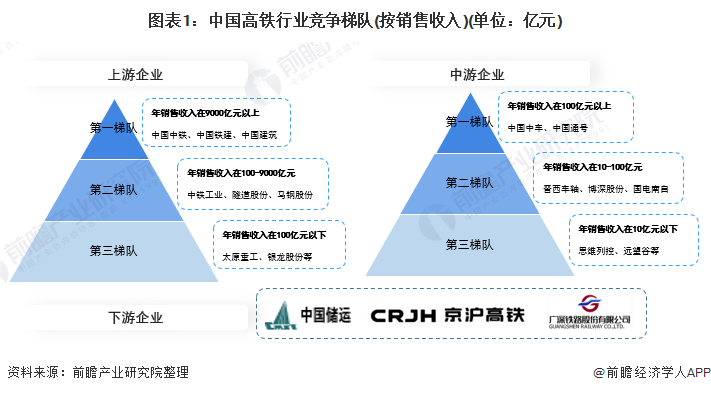

1、中國高鐵行業競爭梯隊

由于高鐵行業上中下游業務有較大不同,不能直接比較,故采用以下方式劃分競爭梯隊。

高鐵行業依據上中下游分為三個組別,組別中按照銷售收入可大致分為三個梯隊。上游的領先企業包括中國中鐵、中鐵鐵建及中國建筑;中游的領先企業包括中國中車、中國通號;下游的領先企業主要包括中國儲運、京滬高鐵和廣深鐵路。

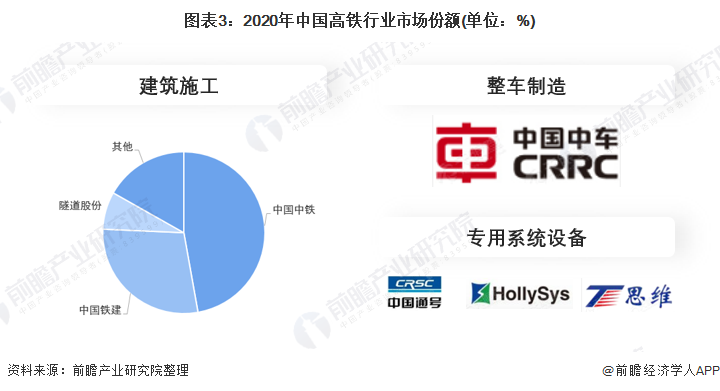

2、中國高鐵行業市場份額

在建筑施施工方面,中國中鐵占據了主要市場份額,占比約為47.2%;其次是中國鐵建,市場份額約為28.5%。在整車制造方面,中國中車占據了大量的市場份額。據中國中車2020年年報顯示,中國中車立案續多年在軌道交通裝備業務銷售規模居于全球首位,國內市占率也保持在較高水平。在專用系統設備方面,2020年中國通號、和利時及思維列控具有較高的市占率。其中中國通號在高鐵控制系統核心產品服務所覆蓋的總中標里程穩居全球第一,是我國最大的城市軌道控制系統解決方案提供商。

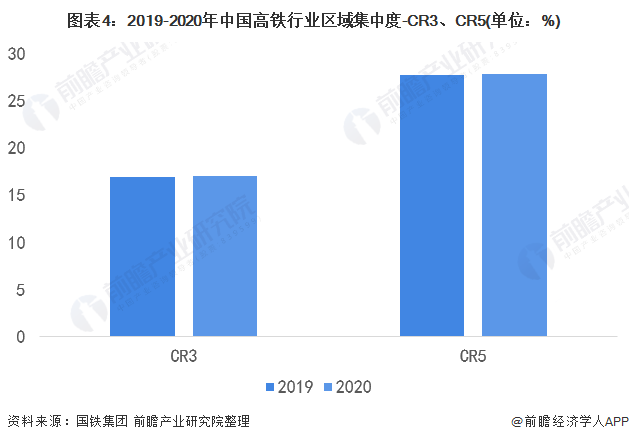

3、中國高鐵行業區域集中度

總體來看,我國高鐵行業的區域集中度一般,且兩年變化幅度不大。2020年高鐵里程排名前五的省份分別是安徽、廣東、遼寧、江蘇及山東,共實現高鐵里程數1.06萬公里,占全國高鐵總量的27.89%,較上年有小幅提升。

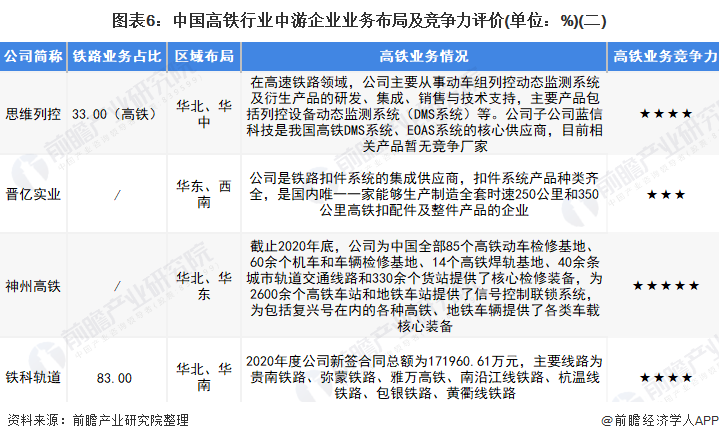

4、中國高鐵行業企業布局及競爭力評價

高鐵行業的上市公司中,中國中車、晉西車軸的高鐵業務布局最廣,這兩家企業均在華北及境外有重點布局。其他上市公司則基本集中于華東、華南等地區。

從企業高鐵業務的競爭力來看,中國中車、中國通號、神州高鐵的競爭力排名較強;其次是思維列控等系統廠商,近年來市占率逐步提高。

5、中國高鐵行業競爭狀態總結

從五力競爭模型角度分析,目前,我國高鐵行業上游部分及中游的列車制造部分均由大型國有企業參與,現有競爭者、潛在競爭者等少。而從中游高鐵系統、下游運營等角度來看,現有競爭者數量不多,上游供應商及下游消費市場議價能力均適中;同時,因高鐵行業存在嚴格的準入資質以及資金、技術門檻較高,潛在進入者威脅較小。

以上數據參考前瞻產業研究院《中國高鐵行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

陳麗榮(產業研究院、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務