2025年中國功率半導體產品發展現狀 功率IC仍占據主導地位【組圖】

行業主要上市公司:新潔能(605111.SH);捷捷微電(300623.SZ);華潤微(688396.SH);聞泰科技(600745.SH);士蘭微(600460.SH);斯達半導(603290.SH);蘇州固锝(002079)等

本文核心數據:市場規模;產品占比;

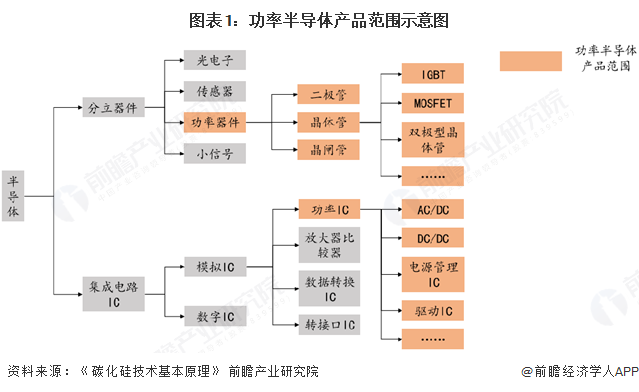

功率半導體主要分為功率IC和功率分立器件

功率半導體可以分為功率IC和功率分立器件兩大類,其中功率分立器件主要包括二極管、晶閘管、晶體管等產品。功率半導體主要分為功率器件、功率IC。其中功率器件主要包括二極管、晶體管、晶閘管三大類別,其中晶體管是分立器件中市場份額最大的種類。常見晶體管主要有BJT、IGBT和MOSFET。MOSFET和IGBT逐漸成為主流,而多個IGBT可以集成為IPM模塊,用于大電流和大電壓的環境。功率IC是由功率半導體與驅動電路、電源管理芯片等集成而來的模塊,主要應用在小電流和低電壓的環境。

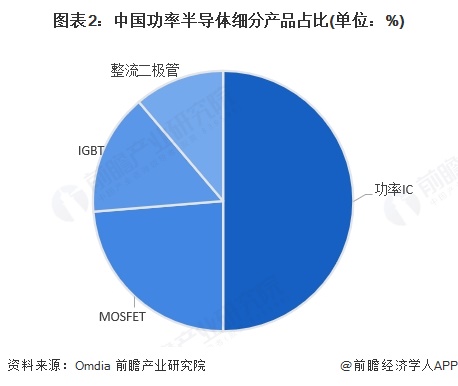

功率IC是細分產品的主流,比重50%

從功率半導體的市場結構來看,功率半導體可分為功率器件和功率IC兩大類,目前在國內功率半導體市場中,占最大比重的是功率IC,占比為50%,而在功率器件領域,應用較為廣泛的包括金屬氧化物半導體場效應晶體管(MOSFET)、絕緣柵雙極型晶體管(IGBT)、整流二極管等,占比分別為24%、15%以及11%。

注:上述數據為2023年,截至2025年6月暫未有最新數據公布

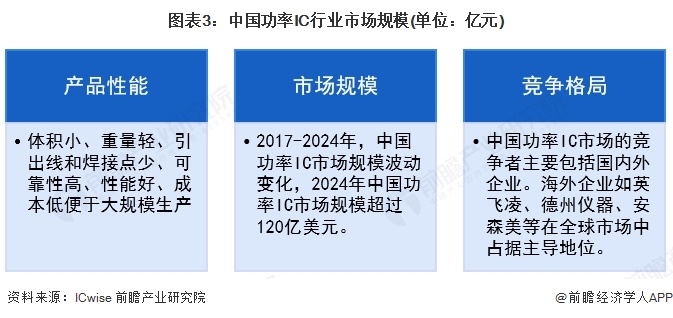

功率IC產品市場波動,海外企業占主導

中國目前是世界第一的制造大國,擁有覆蓋眾多領域的制造企業和完整的制造業產業鏈,同時中國又擁有龐大的消費市場。這給中國功率IC產業的崛起提供了豐富土壤。2017-2024年,中國功率IC市場規模波動變化,2024年中國功率IC市場規模超過120億美元。功率IC市場中產品類型眾多、應用極其廣泛,營收非常分散,營收比較集中的領域占少數。即便是同類型產品,也因功能、參數要求不同,常常需要針對性設計。功率IC領域技術入門門檻不高,但對企業的持續研發能力要求很高。中國功率IC市場的競爭者主要包括國內外企業。海外企業如英飛凌、德州儀器、安森美、意法半導體和亞德諾在全球市場中占據主導地位。國際市場上,幾家海外的巨頭企業入行較早,研發能力很強,技術和產品積累深厚,占據了較大的市場份額。

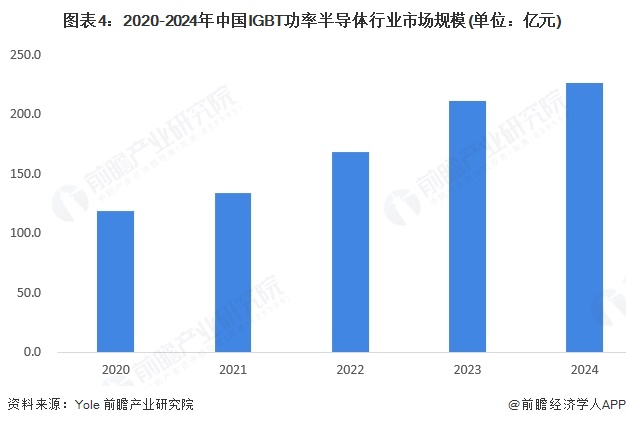

IGBT下游需求量較大,并向高端市場邁進

功率IC廣泛應用于消費、通信、計算、汽車、工業等各個市場。當下功率IC的技術趨勢正向著高集成度、定制化、高可靠性等方向演進。高可靠性意味著功率IC的設計定制化;高集成度意味著功率IC日益復雜、制造工藝先進化,目前已往40nm工藝節點往前邁進;定制化意味著終端客戶需求多樣、產品差異化;高可靠性意味著國內客戶已向高端產品邁進、IC參數的余量和溫度范圍等要求日益提升。國產功率IC高端產品缺位,需要加大技術投入和積累,及時了解和滿足客戶需求,方能贏得市場。中國功率IC研發在高端應用賽道上有些缺失,如在工業領域、汽車產業、計算市場的服務器、通信的局端設備等可靠性要求高的領域。因此,未來中國功率IC市場研發主要向高端市場推進,不斷實現國產替代。

中國“新基建”建設提速,其中5G基站、特高壓、軌道交通和充電樁等多個“新基建”板塊建設需求增長,“新基建”各版塊的建設需求為中國IGBT市場帶來大量增量。同時,新能源汽車的高速發展,也推動了中國IGBT行業的快速發展。結合Yole披露的數據,2024年中國IGBT功率半導體行業的市場規模約為226億元,同比增長7%。

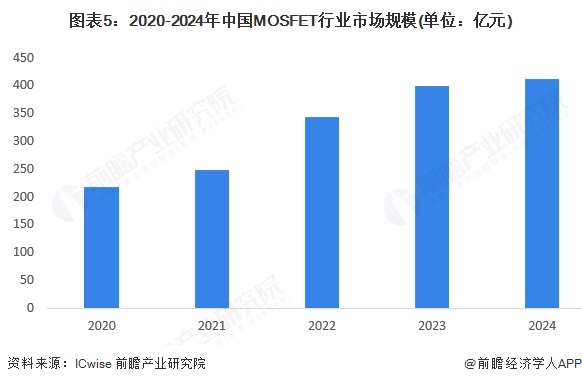

中國是MOSFET全球最大市場

按溝道結構劃分,MOSFET可分為平面型、溝槽型和超結型三類。從分類標準看,MOSFET按載流子類型可分為N型和P型兩大類;按溝道形成方式可分為增強型和耗盡型兩種,增強型MOSFET是主要產品類型;按照溝道結構劃分,可分為平面型、溝槽型(包含溝槽型與屏蔽柵型)和超結型三類。根據ICwise的數據,中國MOSFET是全球最大的消費市場,占比超過40%。2020-2024年中國MOSFET行業市場規模從218億元增長到412億元,年復合增速17%。

更多本行業研究分析詳見前瞻產業研究院《中國功率半導體行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

廣告、內容合作請點這里:尋求合作

咨詢·服務