【行業深度】洞察2025:中國煤礦機械行業競爭格局及市場份額(附市場競爭梯隊、區域分布、集中度情況、研發能力對比)

以下數據及分析來自于前瞻產業研究院煤礦機械研究小組發布的《中國煤礦機械行業市場前瞻與投資戰略規劃分析報告》。

行業主要上市公司:天地科技(600582);中創智領(601717);三一國際(00631.HK);林州重機(002535)等

本文核心數據:煤礦機械行業競爭力評價;煤礦機械行業競爭梯隊

1、中國煤礦機械行業競爭梯隊

從營收規模來看,第一梯隊企業主要是天地科技、鄭州煤礦機械,企業煤機營收規模超過150億元,且企業營收規模常年穩居前列;第二梯隊企業有中國煤礦機械、晉能控股裝備、三一重型等,這些企業營收規模在100-150億元區間內;第三梯隊的企業有中煤張家口、西安重工等其他企業,企業規模在100億元以下。

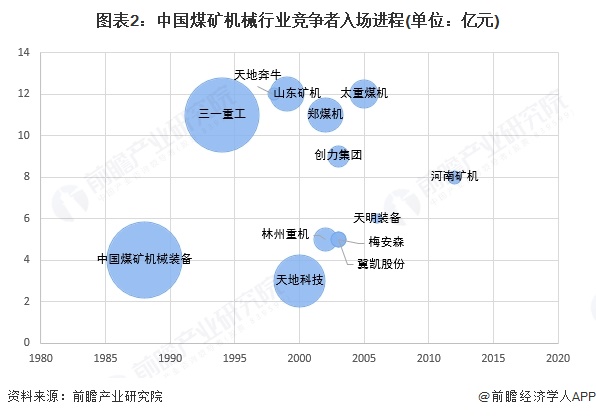

2、中國煤礦機械行業競爭者入場進程

從企業入場進程來看,大型煤礦機械公司如中國煤礦機械裝備公司、三一重工均于1995年前成立;1995-2005年間有較多煤礦機械企業成立,包括天地奔牛、山東礦機、天地科技、鄭煤機、創力集團等;2005年之后成立的煤礦機械企業較少,僅天明裝備、河南礦機兩家代表性企業。

注:橫軸代表企業成立年份;縱軸代表企業成立月份;氣泡大小代表企業注冊資本。

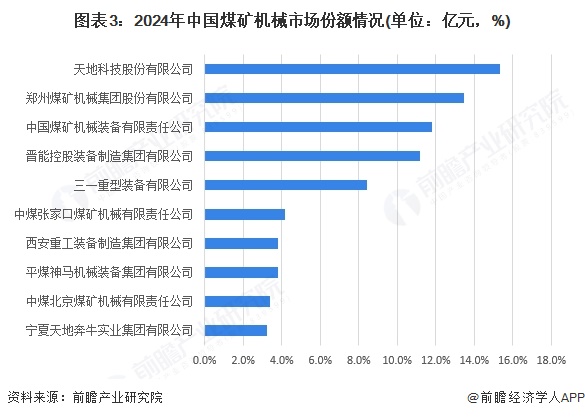

3、中國煤礦機械行業市場份額

從市場份額情況來看,天地科技股份有限公司市場份額占比為15.3%,排名第一,較2023年提升0.8個百分點;鄭州煤礦機械集團股份有限公司市場占比為13.5%,較2023年提升1.7個百分點;中國煤礦機械裝備有限責任公司市場份額占比為11.8%,較2023年提升了1.3個百分點。

4、中國煤礦機械行業區域競爭格局

根據中國企業數據庫企查貓,目前中國煤礦機械注冊企業主要集中在江蘇省,此外山東省、陜西省、山西省等也具有不少布局煤礦機械業務相關的企業。

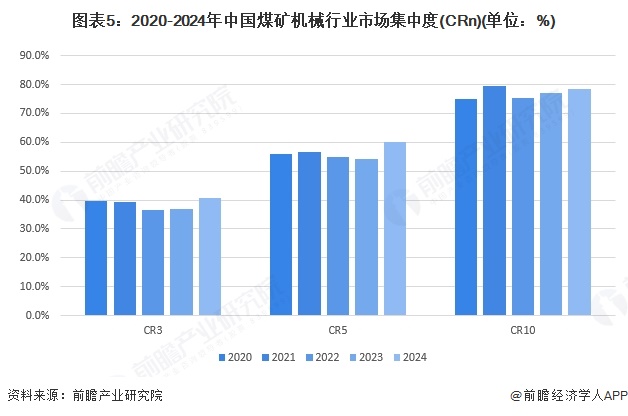

5、中國煤礦機械行業集中度分析

近年來中國煤礦機械行業市場集中度情況較為穩定,2024年CR3為40.6%,CR5為60.2%,CR10為78.6%。整體來看中國煤礦機械行業市場集中度較高。行業頭部企業優勢明顯。

6、中國煤礦機械行業重點企業研發投入對比

企業間研發投入差距較大。其中晉能控股的研發投入金額近年來超過30億元,天地科技研發投入金額在20億元左右,處于較高水平,創力集團、山東礦機等企業的研發支出規模則相對較少。從各年變動趨勢情況來看,天地科技、鄭煤機、林州重機企業的研發投入金額呈現增長趨勢,其他企業多呈現波動態勢。

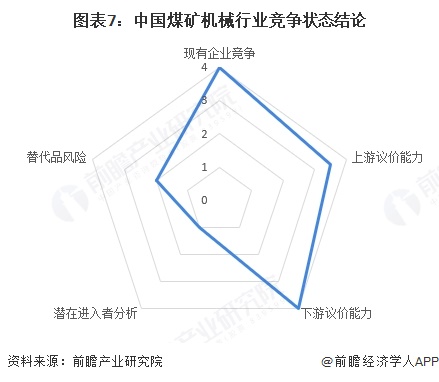

7、中國煤礦機械行業競爭狀態總結

潛在進入者威脅較低。中國煤礦機械行業存在高資金投入、核心技術壁壘與資質認證門檻,新進入者短期內難以突破。行業需巨額資金用于智能裝備研發、生產線建設及供應鏈搭建,且核心技術集中在智能化控制、重型機械制造等領域,需長期積累。同時,礦用產品需通過安標認證等嚴格資質審核,頭部企業還憑借穩定客戶合作、完善售后服務鞏固優勢,新進入者難以快速搶占市場,威脅較低。

替代品威脅有限。煤礦機械是煤炭開采的核心裝備,目前尚無技術可完全替代其在井下采掘、運輸等場景的核心作用。雖露天煤礦可部分采用工程機械替代,但井下復雜地質與安全要求下,專用煤礦機械仍是剛需。新能源開采技術、智能化替代方案等仍處于配套優化階段,無法脫離傳統煤礦機械獨立運行,短期內替代品威脅有限。

下游客戶議價能力較強。下游客戶以大型煤企為主,采購量集中且對產品性能、成本及服務敏感度高。大型煤企多通過集中招標、長期協議采購壓低價格,且市場中低端煤礦機械同質化明顯,客戶可選供應商較多。部分頭部煤企還布局設備自主化或戰略合作研發,進一步提升議價空間,整體下游客戶議價能力較強。

煤礦機械行業供應商議價能力中等偏強。上游核心零部件如高端軸承、液壓件、特種鋼材多由少數企業主導,存在技術壁壘,價格波動直接影響行業成本。但隨著國內企業規模化采購、核心零部件自主研發突破,以及供應鏈本土化布局推進,對外部供應商的依賴度逐步降低,一定程度緩解了議價壓力,整體供應商議價能力中等偏強。。

行業內參與者競爭相對激烈。行業市場集中度較高,頭部企業占據70% 以上市場份額,競爭圍繞智能化技術、產品性能與成本控制展開。國際巨頭憑借技術積累占據高端市場,本土企業通過加大研發投入、布局智能裝備實現趕超。企業紛紛聚焦綜采設備、掘進機器人等細分領域,或通過產業鏈協同、海外拓展尋求差異化優勢,市場格局在動態博弈中持續優化。

根據以上分析,對各方面的競爭情況進行量化,5代表最大,0代表最小,煤礦機械行業的競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院《中國煤礦機械行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

何樂(前瞻產業研究院研究員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務